Impuestos Nacionales

D. N° 1137/24. IMPUESTO SOBRE LOS CRÉDITOS Y DÉBITOS BANCARIOS. MIPYMES. PAGO A CUENTA DE CONTRIBUCIONES PATRONALES Y DEL IMPUESTO A LAS GANANCIAS. (B.O. 30/12/2024)

Extiende la vigencia del D. N° 394/23 (informado en nuestro R.F. N° 32-2023) hasta el 31/12/2025 (antes, 31/12/2024) que establece que los sujetos categorizados como Microempresas en virtud de lo previsto por la L. N° 24.467, podrán optar por computar hasta un 30% del Impuesto sobre los Créditos y Débitos en cuentas bancarias y otras operatorias como pago a cuenta de hasta el 15% de las contribuciones patronales.

VIGENCIA: A PARTIR DEL 30/12/2024.

R. (ME) N° 1445/24 y R.G. (ARCA) N°5628/24. PROCEDIMIENTO. SUSPENSIÓN DE JUICIOS DE EJECUCIÓN FISCAL Y EMBARGOS PARA DETERMINADOS CONTRIBUYENTES. (B.O. 27/12/2024 y 30/12/2024).

Prorroga hasta el 31/07/2025 (antes, 31/12/2024), inclusive, el inicio de juicios de ejecución fiscal y la traba de medidas cautelares, dispuesta por la R. (ME) N° 17/24 (informada en nuestro R.F. N° 7-2024) para los siguientes sujetos:

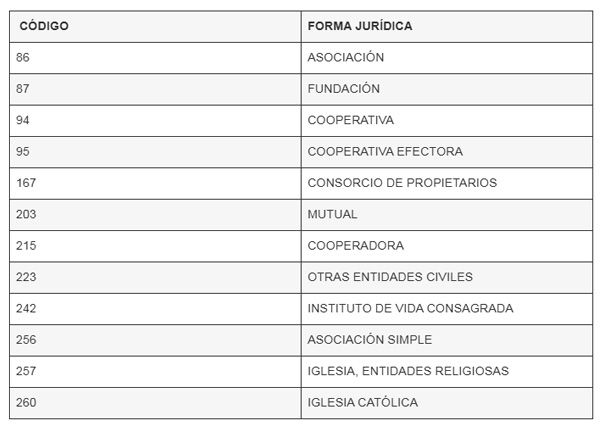

- Entidades sin fines de lucro que se encuentren registradas ante ARCA al 26/12/2024, bajo alguna de las formas jurídicas que se indican a continuación:

- Contribuyentes pertenecientes al sector de salud, cuya actividad económica principal declarada en el “Sistema Registral” se corresponda con alguna de las que se detallan en el Anexo que forma parte de la presente R.G. Aclara que tales contribuyentes serán caracterizados en el “Sistema Registral” con el código “533 – Protección transitoria y Alivio Fiscal para el Sector Salud”, en función de la información proporcionada por el Ministerio de Salud de la Nación.

VIGENCIA: A PARTIR DEL 30/12/2024.

R.G. (ARCA) N° 5623/24. IMPUESTO A LAS GANANCIAS Y AL VALOR AGREGADO. PERCEPCIONES PARA LA IMPORTACIÓN DE DETERMINADOS PRODUCTOS DE LA CANASTA BÁSICA Y MEDICAMENTOS. SUSPENSIÓN. (B.O. 30/12/2024).

Prorroga hasta el 31/12/2025 (antes, 31/12/2024) la excepción de sufrir percepciones de IVA y del Impuesto a las Ganancias para determinadas operaciones de importación de mercaderías de primera necesidad y medicamentos dispuesta por la R.G. (AFIP) N° 5490/24 (informada en nuestro R.F. N° 13-2024).

VIGENCIA: A PARTIR DEL 30/12/2024.

R.G. (ARCA) N° 5624/24. IMPUESTO A LAS GANANCIAS Y AL VALOR AGREGADO. CERTIFICADOS DE EXCLUSIÓN PARA IMPORTACIONES DEFINITIVAS DE BIENES. SUSPENSIÓN. (B.O. 30/12/2024).

Extiende hasta el 30/6/2025 (antes, 31/12/2024) la suspensión de la aplicación de los certificados de exclusión para los regímenes de percepción de los Impuestos a las Ganancias e IVA sobre operaciones de importación definitiva de bienes conforme lo previsto por la R.G. (AFIP) N° 5339/23 (informada en nuestra A.F. N° 1-2023).

VIGENCIA: A PARTIR DEL 30/12/2024.

R.G. (ARCA) N° 5625/24. PROCEDIMIENTO. RÉGIMEN DE FACILIDADES DE PAGO PARA CONTRIBUYENTES Y RESPONSABLES CONCURSADOS Y FALLIDOS. ACTUALIZACIÓN DE MONTOS. (B.O. 30/12/2024).

Actualiza los montos que los funcionarios están facultados para autorizar las solicitudes de facilidades de pago de contribuyentes y responsables concursados y fallidos y dispone que los citados montos serán actualizados de ahora en adelante, semestralmente, por el IPC.

Asimismo, eleva a $500.000.000.- (antes, $50.000.000.-) el rango que aplica sobre el compromiso de no distribuir dividendos y/o utilidades durante la vigencia del plan como requisito para la procedencia del mismo.

VIGENCIA: A PARTIR DEL 30/12/2024.

R.G. (ARCA) N° 5629/24. PROCEDIMIENTO. PLAN DE FACILIDADES DE PAGO PARA MIPYMES, ENTIDADES SIN FINES DE LUCRO, CONTRIBUYENTES DEL SECTOR SALUD Y PEQUEÑOS CONTRIBUYENTES. (B.O. 30/12/2024).

Establece un plan de facilidades de pago para las Micro, Pequeñas y Medianas Empresas, entidades sin fines de lucro, contribuyentes del sector de salud y pequeños contribuyentes, para regularizar deudas tributarias vencidas hasta el 31/12/2024, en hasta 4 años.

SUJETOS ALCANZADOS

Quedan alcanzados por el plan, los siguientes sujetos:

- Micro, Pequeñas y Medianas Empresas -Tramos 1 y 2- con “Certificado MiPyME” vigente a la fecha del acogimiento y que cuenten con la caracterización correspondiente en el “Sistema Registral”.

- Pequeños contribuyentes caracterizadas en el “Sistema Registral” con el código “547 – Pequeño Contribuyente” a la fecha del acogimiento.

- Entidades sin fines de lucro que se encuentren registradas ante ARCA a la fecha del acogimiento, bajo alguna de las formas jurídicas que se indican a continuación:

- Contribuyentes pertenecientes al sector de salud que se encuentren caracterizados en el “Sistema Registral” con el código “533 – Protección transitoria y Alivio Fiscal para el Sector Salud” a la fecha del acogimiento.

OBLIGACIONES INCLUIDAS

Dispone que se encuentran incluidas en el plan las siguientes deudas vencidas hasta el 31/12/2024:

- Impositivas y de los recursos de la seguridad social, incluidas sus intereses y multas.

- Retenciones y percepciones impositivas.

- Multas impuestas, cargos suplementarios por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, así como sus intereses.

OBLIGACIONES EXCLUIDAS

Excluye del régimen especial de facilidades de pago las obligaciones que se indican a continuación:

- Las retenciones y percepciones previsionales por cualquier concepto, practicadas o no, excepto los aportes personales correspondientes a los trabajadores en relación de dependencia.

- Los anticipos y/o pagos a cuenta.

- El IVA que se debe ingresar por:

- Prestaciones de servicios realizadas en el exterior, cuya utilización o explotación efectiva se lleva a cabo en el país, conforme a lo previsto en el inciso d) del artículo 1° de la Ley de IVA.

- Prestaciones de servicios digitales a que se refiere el inciso e) del artículo 1° de la ley de IVA.

- Prestaciones de servicios realizadas en el país por sujetos radicados en el exterior, incluso cuando el solicitante se trate de un responsable sustituto, conforme a lo dispuesto en el artículo sin número agregado a continuación del artículo 4° de la Ley de IVA.

- Los aportes y las contribuciones con destino al Régimen Nacional de Obras Sociales, excepto los correspondientes a los contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS).

- Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

- Los aportes y las contribuciones con destino al Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico y al Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares.

- Las cotizaciones fijas correspondientes a los trabajadores en relación de dependencia de sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), devengadas hasta el mes de junio de 2004.

- Los aportes y las contribuciones mensuales con destino al Registro Nacional de Trabajadores Rurales y Empleadores (RENATRE) y al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA).

- El Impuesto Interno -cigarrillos- establecido por el artículo 15, Capítulo I, Título II de la Ley de Impuestos Internos y el Impuesto Adicional de Emergencia sobre el precio final de venta de cigarrillos.

- Las cuotas de planes de facilidades de pago vigentes.

- Los tributos y/o las multas que surjan como consecuencia de infracciones al artículo 488 del Régimen de Equipaje del Código Aduanero -L. N° 22.415 y sus modificaciones-.

- Los intereses, las multas y demás accesorios relacionados con los conceptos precedentes, excepto los intereses sobre el capital cancelado de anticipos, pagos a cuenta, retenciones, percepciones, así como del IVA a que se refiere el punto c) presente.

SUJETOS EXCLUIDOS

Excluye a los siguientes sujetos:

- Los condenados por alguno de los delitos previstos en las Leyes N° 23.771 o N° 24.769 en el Título IX de la L. N° 27.430 o en el Código Aduanero -L. N° 22.415.

- Los condenados por delitos comunes que tengan conexión con el incumplimiento de obligaciones impositivas, aduaneras y de los recursos de la seguridad social, propias o de terceros.

- Los condenados por los delitos previstos en el Título VI -artículos 176 a 180- del Libro Segundo del Código Penal de la Nación Argentina, L. N° 11.179.

- Las personas jurídicas en las que sus socios gerentes, administradores, directores, síndicos, miembros del consejo de vigilancia, consejeros o quienes ocupen cargos equivalentes en las mismas, hayan sido condenados por infracciones a las Leyes N° 23.771 o N° 24.769 al Título IX de la L. N° 27.430 o al Código Aduanero -L. N° 22.415 o por delitos comunes que tengan conexión con el incumplimiento de obligaciones impositivas, aduaneras y de los recursos de la seguridad social por parte de aquellas.

- Los responsables solidarios respecto de las obligaciones comprendidas por ejercer tal carácter.

CONDICIONES DE LOS PLANES DE FACILIDADES DE PAGO

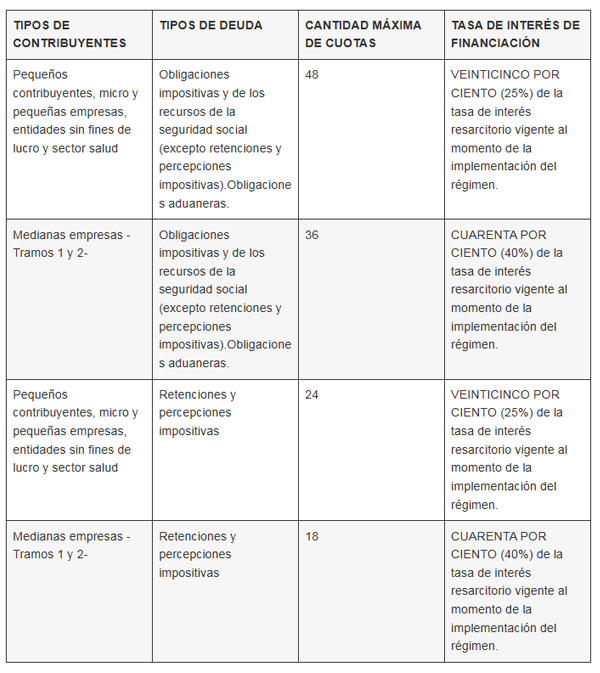

Dispone que la cantidad máxima de cuotas y la tasa de interés de financiación de los planes de facilidades de pago serán las que, según el tipo de y de deuda, se indican seguidamente:

CARACTERISTICAS GENERALES

Prevé que los planes de facilidades de pago reunirán las siguientes características:

- Las cuotas serán mensuales, iguales y consecutivas y su monto se calculará aplicando la fórmula que se consigna en el micrositio denominado “Mis Facilidades”.

- El monto mínimo de cada cuota será de $2.000.-

- La tasa de interés de financiación será la tasa de interés resarcitorio vigente a la fecha de implementación del régimen de facilidades de pago.

- La fecha de consolidación de la deuda será la correspondiente al día de la presentación del plan.

- Los intereses resarcitorios y punitorios -de corresponder- calculados por el sistema, a partir de la incorporación de una obligación vencida a la fecha de adhesión, no podrán ser modificados por el contribuyente y/o responsable.

- Una vez confeccionado el plan y determinada la cantidad de cuotas, se deberá proceder a su presentación.

- La presentación del plan será comunicada al contribuyente a través del Domicilio Fiscal Electrónico.

CADUCIDAD

Establece que la caducidad de los planes de facilidades de pago operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de esta Agencia de Recaudación y Control Aduanero, cuando se produzca la falta de ingreso de 2 cuotas consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas o la falta de ingreso de 1 cuota, a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

Prevé que, operada la caducidad, ARCA quedará habilitado para disponer el inicio de las acciones judiciales tendientes al cobro del total adeudado mediante la emisión de la respectiva boleta de deuda.

ACOGIMEINTO

Dispone que el acogimiento al presente régimen podrá realizarse desde el 03/02/2025 hasta el 30/04/2025 ambos inclusive, a través del sistema informático “Mis Facilidades” con Clave Fiscal.

VIGENCIA: A PARTIR DEL 30/12/2024.

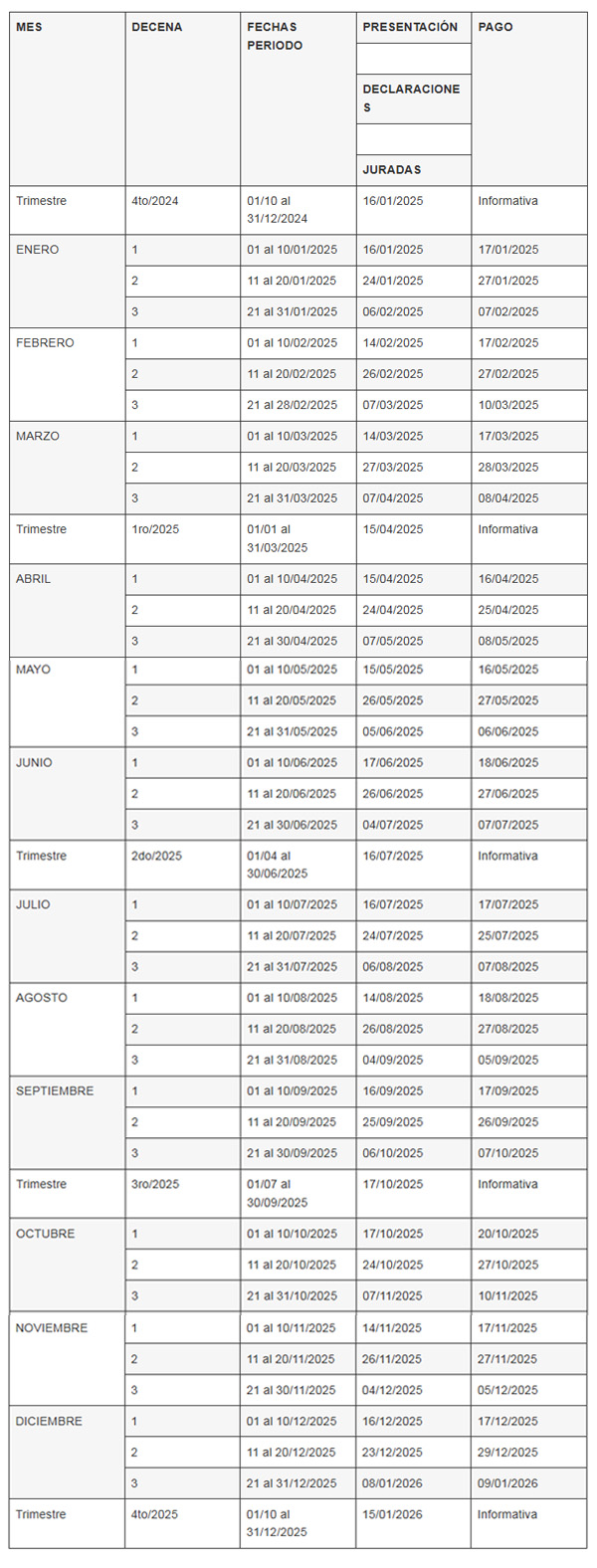

NOTA ACLARATORIA (CA) – R.G. N° 14/24. IMPUESTO SOBRE LOS INGRESOS BRUTOS. SIRCREB. VENCIMIENTOS PARA EL PERIODO FISCAL 2025. (B.O. 30/12/2024).

Corrige errores en el Anexo de la R.G. N°14/2024, quedando redactado de la siguiente manera:

VIGENCIA: A PARTIR DEL 30/12/2024.