Impuestos Nacionales

R.G. (ARCA) N° 5759/25. PROCEDIMIENTO. RÉGIMEN DE FACILIDADES DE PAGO PERMANENTE. PAGO A CUENTA. MODIFICACIÓN. (B.O. 23/09/2025).

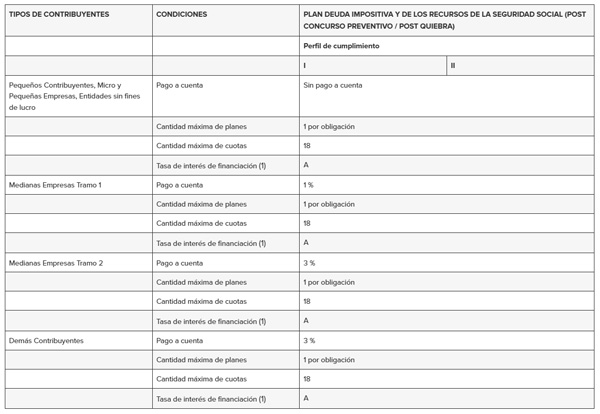

En el marco del Régimen de Facilidades de Pago Permanente, dispuesto por la R.G. (AFIP) N° 5321/23 (informada en nuestro R. F. N° 5-2023), incorpora un nuevo plan con el fin de regularizar deudas impositivas y de los recursos de la seguridad social correspondientes a sujetos en concurso preventivo o en estado falencial, devengadas desde la fecha de presentación en concurso o de declaración de quiebra con continuidad, respectivamente, y vencidas hasta 2 años posteriores a dicha fecha, así como sus accesorios.

Adicionalmente, incrementa el monto mínimo de los pagos a cuenta y de las cuotas de todos los planes del régimen, elevándolos a $50.000.- (antes, $50.000.-)

(1) Tasa de interés de financiación:

A= 100% de la tasa de interés resarcitorio vigente a la fecha de consolidación del plan de facilidades de pago, prevista en el artículo 1° de la Resolución N° 3/24 del Ministerio de Economía y sus modificatorias, o la norma que en el futuro la reemplace.

VIGENCIA: A PARTIR DEL 26/09/2025.

R.G. (ARCA) N° 5762/25. PROCEDIMIENTO. NUEVO RÉGIMEN DE EMISIÓN PARA FACTURAS CLASE “A” CON LEYENDAS ESPECIALES Y REEMPLAZO DE COMPROBANTES “M”. (B.O. 25/09/2025).

Deroga la R.G. (AFIP) N° 1575/03 y establece un nuevo régimen para la emisión de comprobantes, eliminando la “Factura M” y modificando las condiciones para emitir “Facturas A con leyenda”, según el cumplimiento de requisitos fiscales y patrimoniales.

RÉGIMEN DE EMISIÓN DE COMPROBANTES CLASE “A”

Solicitud Inicial

Prevé que los responsables inscriptos que soliciten por primera vez desde su inscripción la autorización para emitir comprobantes clase “A”, deberán ingresar con Clave Fiscal al servicio denominado “Regímenes de Facturación y Registración (REAR/RECE/RFI)”, seleccionar la opción “Habilitación de Comprobantes” y generar el siguiente formulario de declaración jurada, según corresponda:

-

- Personas humanas y sucesiones indivisas: F. 855.

-

- Demás responsables: F. 856. En este caso, dispone que los componentes societarios deberán ingresar con su Clave Fiscal y seleccionar la opción “Solvencia como Componente de Empresa” y aceptar su nominación.

Aclara que la obligación detallada deberá cumplirse con anterioridad a la solicitud de autorización de emisión, impresión y/o importación de comprobantes y para acceder al mencionado servicio, el solicitante deberá poseer la CUIT con estado administrativo activo sin limitaciones y poseer al menos una actividad declarada -según el “Clasificador de Actividades Económicas (CLAE) Formulario N° 883”.

Requisitos

Para obtener la autorización de emitir comprobantes clase “A”, dispone que los contribuyentes y responsables deberán cumplir con los siguientes requisitos:

-

- No encontrarse entre las causales de habilitación de emisión de comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN”. Aclara que este requisito deberá ser cumplido por las personas humanas y demás responsables que soliciten la habilitación de emisión de comprobantes en nombre propio y por todos los componentes o integrantes que acrediten los requisitos patrimoniales de los sujetos comprendidos en el segundo párrafo del artículo 4° de la Ley de IVA (uniones transitorias de empresas, agrupamientos de colaboración empresaria, consorcios, asociaciones sin existencia legal como personas jurídicas, agrupamientos no societarios o cualquier otro ente individual o colectivo).

-

- Acreditar solvencia patrimonial de alguna de las formas previstas en la presente Resolución.

-

- No haber solicitado una o más bajas en el IVA dentro de los 12 meses inmediatos anteriores a la fecha de interposición de la solicitud y que al momento de la última baja registrada se encontraren habilitados a emitir comprobantes clase “M”, clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” o estuvieren inhabilitados para la emisión de comprobantes.

Solvencia Patrimonial. Acreditación

Establece que la acreditación de la solvencia patrimonial deberá efectuarse, al momento de interposición de la solicitud, mediante alguna de las formas que, según el sujeto de que se trate, se indican a continuación:

Personas humanas y sucesiones indivisas:

A. La presentación de las declaraciones juradas del Impuesto sobre los Bienes Personales correspondientes a los últimos 2 períodos fiscales vencidos y/o de la declaración jurada del Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (“REIBP”), según corresponda, con las siguientes condiciones:

-

- Haber efectuado cada una de las presentaciones dentro de los 30 días corridos contados desde el vencimiento fijado para su presentación en el caso del Impuesto sobre los Bienes Personales y/o en el plazo fijado por la R.G. N° 5544/24 (informado en nuestro R.F. N°34-2024), de tratarse del “REIBP”.

- Exteriorizar bienes gravados por un importe superior al mínimo no imponible del Impuesto sobre los Bienes Personales, correspondiente al período fiscal de que se trate.

- Declarar bienes situados en el país, neto de dinero en efectivo y artículos del hogar, por valores superiores al 15% del mínimo no imponible del Impuesto sobre los Bienes Personales, correspondiente al período fiscal de que se trate; o bien

B. La titularidad o participación en la titularidad, de bienes inmuebles y/o automotores situados en el país, con las siguientes consideraciones:

- Los inmuebles serán valuados de conformidad con lo dispuesto en las normas del Impuesto sobre los Bienes Personales, aclarando que no serán computables los inmuebles sobre los que se haya constituido derecho real de garantía hipotecaria, ni aquellos que se declaren en carácter de usufructuarios, en los casos de cesión de la nuda propiedad.

- Los automotores se valuarán de acuerdo al último valor publicado por ARCA o en su defecto considerando el valor que hubiera sido asignado a la unidad en el contrato de seguro vigente al momento de la solicitud. Cuando se trate de titularidad parcial de dominio, corresponderá considerar el valor proporcional del bien.

Dispone expresamente que en ninguno de los dos casos indicados precedentemente se considerará la amortización correspondiente.

Asimismo, prevé que el importe total de los bienes inmuebles y automotores, valuados de la manera antes indicada, deberá superar el 6% del mínimo no imponible del Impuesto sobre los Bienes Personales para el último período fiscal vencido al momento de la interposición de la solicitud.

Finalmente, aclara que la información contenida en la declaración jurada del “REIBP” no será considerada a efectos de cumplir la solvencia patrimonial de acuerdo a lo previsto en el punto I., cuando se trate de los períodos fiscales 2026 y/o 2027; siendo aplicable para dichos períodos únicamente la forma de acreditación dispuesta en el punto B.

Demás responsables:

A. El 33%, como mínimo, de los componentes que otorguen la voluntad social o, cada uno de los integrantes de los sujetos comprendidos en el segundo párrafo del artículo 4° de la Ley de Impuesto al Valor Agregado, deberá cumplir con las siguientes condiciones, en función del tipo de sujeto de que se trate:

- Personas humanas o sucesiones indivisas: requisitos establecidos en el apartado pertinente.

- Otros componentes o integrantes: acreditar la titularidad o participación en la titularidad de bienes inmuebles y/o automotores, conforme a lo dispuesto en el punto B para Personas Humanas y Sucesiones Indivisas o bien

B. La titularidad o participación en la titularidad de bienes inmuebles y/o automotores, conforme a lo expuesto en el punto B para Personas Humanas y Sucesiones Indivisas, por parte de la entidad.

Finalmente, aclara que cuando la acreditación de la solvencia patrimonial se efectúe con bienes que no puedan validarse sistémicamente con los datos registrados en las bases institucionales, los contribuyentes y/o responsables, podrán aportar los elementos que sirvan de prueba a los fines de su evaluación. A dicho efecto, deberán proceder a suspender la solicitud a través del servicio “web” y luego adjuntar la documentación respaldatoria (como ser: título de propiedad, constancia de la valuación fiscal, etc.), a través del servicio “Presentaciones Digitales, seleccionando el trámite “Habilitación de comprobantes – Suspensión para acreditación ante dependencia”.

Cabe destacar que la norma dispone expresamente que la inexistencia o insuficiencia de la acreditación de la solvencia patrimonial dentro del plazo de 15 días corridos desde la fecha de suspensión del formulario de declaración jurada F. 855 o F. 856, según corresponda, será considerada como desistimiento tácito de la solicitud, y dará lugar sin más trámite, al archivo de las actuaciones

Autorización de Comprobantes

Dispone que los Responsables Inscriptos que soliciten por primera vez comprobantes clase “A” podrán ser autorizados a emitir:

- Comprobantes clase “A”: cuando superen los requisitos indicados anteriormente.

- Comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN”: cuando no cumplan con alguno de los requisitos.

No obstante, aclara que aquellos sujetos que cumplan con los requisitos podrán ejercer la opción para emitir comprobantes clase “A” con leyenda “PAGO EN CBU INFORMADA”.

EMISIÓN DE COMPROBANTES CLASE “A” CON LEYENDA “OPERACIÓN SUJETA A RETENCIÓN”. DISCONFORMIDAD.

Establece que los sujetos que resulten habilitados a emitir comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” podrán manifestar su disconformidad a través del servicio con Clave Fiscal “Presentaciones Digitales”, seleccionando el trámite “Facturas clase A con leyenda OPERACIÓN SUJETA A RETENCIÓN – Disconformidad”.

A dicho efecto, dispone que ARCA podrá requerir, dentro del término de 10 días hábiles administrativos contados a partir de la fecha, el aporte de los elementos que considere necesarios para evaluar las situaciones que expongan los responsables, bajo apercibimiento de archivo de las actuaciones.

Con respecto al acto del juez administrativo sobre la procedencia del comprobante a emitir, prevé que se dictará dentro de los 15 días hábiles administrativos siguientes al de la presentación de la disconformidad o al del aporte de la documentación que requiera este Organismo, según corresponda.

Finalmente, establece que el procedimiento descripto no será de aplicación para aquellos sujetos no habilitados a la emisión de comprobantes “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” de conformidad con el análisis integral realizado de acuerdo con los términos de la R.G. (AFIP) N° 4132/17, quienes solo podrán manifestar su disconformidad esta última normativa.

Especificación para su confección

Prevé que los comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” deberán cumplir con los requisitos previstos por la R.G. (AFIP) N° 1415 y demás normativa aplicable en la materia, para los comprobantes clase “A” y contener la leyenda “OPERACIÓN SUJETA A RETENCIÓN” junto a la letra “A”.

Modalidad de emisión

Establece que la emisión de los comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” deberá efectuarse utilizando aquellos identificados en la norma respectiva con los códigos con leyenda “OPERACIÓN SUJETA A RETENCIÓN”, según corresponda- por alguna de las modalidades que se detallan a continuación:

- Mediante el Régimen de Emisión de Comprobantes Electrónicos Originales.

- Conforme al procedimiento dispuesto en la R.G. N°100, cuando se trate de comprobantes de resguardo por contingencias vinculadas a la emisión de comprobantes electrónicos, o cuando el tipo de comprobante no se encuentre comprendido en el régimen del inciso precedente. Aclara que la impresión se limitará a un total de 100 comprobantes.

Finalmente, la norma establece expresamente que los comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” no podrán ser emitidos a través del equipamiento electrónico denominado “Controlador Fiscal”.

RÉGIMEN DE RETENCIÓN DE IVA Y DEL IMPUESTO A LAS GANANCIAS. FACTURAS CLASE “A” CON LEYENDA “OPERACIÓN SUJETA A RETENCIÓN”.

Alcance

Dispone que el adquirente, locatario o prestatario inscripto en el IVA que reciba la comprobante clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” deberá actuar como agente de retención de los IVA y del Impuesto a las Ganancias, quedando exceptuadas las siguientes operaciones que, por normas específicas, hayan sido excluidas y aquellas alcanzadas por regímenes de retención especiales de acuerdo con lo establecido por normas específicas que resulten de aplicación.

Aclara que si por aplicación del régimen general de retención establecido por la R.G. N° 830, surgiera que el monto de retención sea superior al que resultaría por la aplicación de lo que se establece el presente, corresponderá la aplicación del monto mayor.

Oportunidad para practicar la retención, base de cálculo y alícuotas

Establece que el importe de la retención se calculará:

-

- IVA: aplicando sobre el importe neto, el 100% de la alícuota que corresponda, según el hecho imponible de que se trate.

Impuesto a las Ganancias: aplicando sobre la base de cálculo indicada, el 6%.

Dispone que la retención debe practicarse en el momento en que se efectúe el pago de los importes atribuibles a la operación, incluidos aquellos que revistan el carácter de señas o anticipos que congelen precios.

De efectuarse pagos parciales, aclara que el monto de la retención se determinará considerando el importe total de la respectiva operación. Si la retención a practicar resultara superior al importe del pago parcial que se realice, la misma procederá hasta la concurrencia de dicho pago, el excedente de la retención no practicada se efectuará en el o los sucesivos pagos parciales.

Constancia de retención e información de las retenciones

Prevé que los agentes de retención quedan obligados a entregar al sujeto pasible de la misma, el comprobante o certificado, según corresponda, en el momento en que se efectúe el pago y se practique la retención.

En cuanto a la información e ingreso del importe de las retenciones deberán consignarse los códigos que seguidamente se indican:

Finalmente, aclara que el monto de las retenciones del IVA tendrá para los responsables el carácter de impuesto ingresado, debiendo su importe ser computado en la declaración jurada del período fiscal en el cual se sufrieron y también serán computables aquellas retenciones atribuibles a operaciones de venta realizadas en el aludido período fiscal, que hayan sido practicadas hasta la fecha en que se produzca el vencimiento para la presentación de la declaración jurada.

Por su parte, prevé que el importe de las retenciones del Impuesto a las Ganancias podrá ser computados a los fines de la determinación de los anticipos del gravamen imputables al periodo fiscal inmediato siguiente.

Imposibilidad de oponer certificados de exclusión

Los sujetos que deban emitir comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN”, no podrán oponer el certificado de exclusión de retenciones del Impuesto a las Ganancias, así como tampoco la exclusión de retenciones del IVA.

EMISIÓN DE COMPROBANTES CLASE “A” CON LEYENDA “PAGO EN CBU INFORMADA”. RÉGIMEN ESPECIAL DE PAGO.

Ejercicio de la opción

Establece que para ejercer la opción de emitir comprobantes clase “A” con leyenda “PAGO EN CBU INFORMADA”, los sujetos deberán informar la Clave Bancaria Uniforme (CBU) correspondiente a una cuenta bancaria del responsable inscripto habilitado y el banco emisor correspondiente.

Aclara que, si la cuenta bancaria declarada fuera de titularidad compartida, la Clave Bancaria Uniforme (CBU) no podrá ser utilizada por otros titulares.

Especificaciones para su confección. Modalidades de emisión.

Dispone que los comprobantes clase “A” autorizados deberán contener la leyenda “PAGO EN CBU INFORMADA” junto a la letra “A”, aclarando que, de tratarse de un comprobante impreso o la representación gráfica del mismo, la denominación deberá ubicarse en la cabecera o parte superior del documento.

La emisión de los comprobantes se efectuará utilizando aquellos identificados en la norma respectiva con los códigos clase “A” -excepto aquellos que contengan la leyenda “OPERACIÓN SUJETA A RETENCIÓN”-, por alguna de las modalidades que se detallan a continuación:

-

- Mediante el Régimen de Emisión de Comprobantes Electrónicos Originales.

- A través del equipamiento electrónico denominado “Controlador Fiscal” de “Nueva Tecnología”, que tenga homologada dicha clase de comprobantes.

- Conforme al procedimiento dispuesto en la R.G. N° 100, cuando se trate de comprobantes de resguardo por contingencias vinculadas a la emisión de comprobantes electrónicos o utilización de controladores fiscales, o cuando el tipo de comprobante no se encuentre comprendido en los regímenes indicados en los incisos precedentes. Aclara que la impresión se limitará a un total de 100 comprobantes.

Los adquirentes, locatarios o prestatarios que revistan la calidad de Responsables Inscriptos en el IVA, deberán cancelar el monto correspondiente a la diferencia entre el importe total facturado y las retenciones que por otros regímenes pudieran corresponder, mediante transferencia bancaria o depósito, en la cuenta bancaria cuya Clave Bancaria Uniforme (CBU) fuera informada por el vendedor, prestador o locador, la cual podrá ser consultada en el micrositio “Facturación” del sitio “web” institucional.

Finalmente aclara que, en caso de que el receptor del comprobante sea un sujeto adherido al Régimen Simplificado para Pequeños Contribuyentes (Monotributo), la totalidad del importe facturado deberá cancelarse por alguno de los medios mencionados anteriormente.

Evaluación de cumplimiento y comportamiento fiscal

Establece que los responsables autorizados a emitir comprobantes clases “A”, “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” y “A” con leyenda “PAGO EN CBU INFORMADA”, serán evaluados por las operaciones que hayan informado en el curso de cada cuatrimestre calendario, a través de la presentación del “Libro de IVA Digital” o de la declaración jurada de IVA F. 2051.

Dispone que la evaluación se efectuará en los meses febrero, junio y octubre de cada año, sobre la base de la información correspondiente al último período cuatrimestral vencido y, como resultado de la misma, ARCA procederá a determinar si el responsable emitirá comprobantes clase “A” o “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” debiéndose haber registrado operaciones como mínimo en 2 meses del citado cuatrimestre.

Realizada la evaluación cuatrimestral definitiva, el Organismo Fiscal notificará hasta el día 20 de los meses de febrero, junio y octubre de cada año, en el domicilio fiscal electrónico, a los sujetos a los que les corresponda emitir tanto comprobantes clase “A” como comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” y publicará las novedades en la consulta pública disponible en el micrositio “Facturación” del sitio “web” institucional.

Finalmente dispone que los sujetos habilitados a emitir comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” podrán manifestar su disconformidad, hasta el vencimiento de la obligación de presentación de la declaración jurada F. 2051 del último período mensual del cuatrimestre calendario siguiente a aquel que sirvió de base para efectuar la evaluación.

Comprobantes clase “M”

Establece que los comprobantes clase “M” impresos de acuerdo a las disposiciones de la Resolución General N° 100, podrán utilizarse hasta los plazos de validez otorgados en la respectiva autorización de impresión.

Correlatividad de comprobantes

Prevé que los comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” que se emitan continuarán con la progresividad y correlatividad en su numeración de aquellos generados, para cada código de comprobante clase “M” de que se trate, con anterioridad a la fecha de entrada en vigencia de esta resolución general; excepto que se habilite un nuevo punto de venta para los mismos.

Incumplimiento por parte de los agentes de retención

Dispone que los agentes de retención que omitan practicar las retenciones establecidas en esta resolución general o que mantengan en su poder los importes retenidos después de vencidos los plazos en que debieron ingresarlos, serán responsables en forma personal y solidaria en los términos del artículo 8° de la L. N° 11.683 por el tributo que omitieron retener o que, retenido, dejaron de ingresar y serán pasibles de las siguientes sanciones:

- Multa por omisión de impuesto.

- Multa por defraudación y, de corresponder sujeto a aplicación del Régimen Penal Tributario.]

- Impugnación del gasto en el Impuesto a las Ganancias.

Finalmente, prevé que cuando las inconsistencias y/o incumplimientos señalados fueran reiterados y/o por importes relevantes, ARCA podrá habilitarlos a emitir comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” en sustitución de comprobantes clase “A”.

VIGENCIA: A PARTIR DEL 01/12/2025.

R.G. (ARCA) N° 5764/25. PROCEDIMIENTO. EMISIÓN DE COMPROBANTES. ADECUACIONES. (B.O. 25/09/2025).

Adecúa las normas de emisión de comprobantes de venta con motivo de la eliminación de la factura clase M, como así también con respecto al cambio en las condiciones para emitir facturas A con leyenda “OPERACIÓN SUJETA A RETENCIÓN” y clase “A” con leyenda “PAGO EN CBU INFORMADA”, conforme lo dispuesto por la R.G. (ARCA) N° 5762/25 (informada en el presente R.F.), así, como otras adecuaciones vinculadas a la codificación de los comprobantes.

Entre los cambios más relevantes, dispone que, para la autorización de impresión de los comprobantes, los contribuyentes deben cumplir con los siguientes requisitos:

- Poseer CUIT activa sin limitaciones

- Cuente con clave fiscal con nivel de seguridad 3 o superior.

- Estar registrado ante ARCA como empleador del Sistema Integrado Previsional Argentino (SIPA), de corresponder.

- Tener actualizado el domicilio fiscal.

- Contar con puntos de venta habilitados

- Contar con actividad económica declarada y actualizada según el “Clasificador de Actividades Económicas (CLAE) – Formulario N° 883”.

- Contar con la categoría impositiva actualizada: Responsable Inscripto, Exento, No alcanzado o adherido al Régimen Simplificado, según corresponda.

- Haber presentado la totalidad de las declaraciones juradas de IVA y Ganancias de los últimos 12 periodos fiscales, o desde el inicio de actividades si el periodo es menor.

- No registrar incumplimientos fiscales o irregularidades detectadas en evaluaciones previas.

En supuestos de incumplimientos parciales, establece que ARCA podrá otorgar autorizaciones parciales, sujetas a limitaciones temporales y de cantidad de comprobantes.

Asimismo, se establecen modificaciones relacionadas con los plazos de validez de los comprobantes, según el siguiente detalle:

- Comprobantes clase “A”, clase “A” con la leyenda “PAGO EN CBU INFORMADA” y clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN”: la fecha de vencimiento operará el último día del mes siguiente al del vencimiento para cumplir con la presentación de la declaración jurada F. 2051, correspondiente al último mes comprendido en el cuatrimestre calendario a considerar.

- Comprobantes tramitados como contribuyente e impresos a través de imprenta para utilizar como comprobante de respaldo ante contingencias con otro sistema de emisión: 3 años.

VIGENCIA: A PARTIR DEL 01/12/2025, EXCEPTO EL AUMENTO DEL PLAZO DE VALIDEZ PARA COMPROBANTES IMPRESOS COMO RESPALDO DE CONTINGENCIAS, QUE TIENE VIGENCIA A PARTIR DEL 01/10/2025.

R.G. (CACM) N° 17/25. CONVENIO MULTILATERAL. ACTIVIDADES DE EXTRACCIÓN DE PETRÓLEO Y GAS. CRITERIOS PARA LA ATRIBUCIÓN DE INGRESOS. (B.O. 25/09/2025).

Interpreta los criterios de atribución de ingresos en el caso del petróleo o gas natural, que, por sus especiales características, cuando es despachado por el propio productor desde la jurisdicción productora para su venta dentro o fuera de la misma, su calidad, cantidad y/o precio se determinan recién en el lugar de entrega, donde se produce la transferencia del título, riesgo o propiedad (venta) del bien del vendedor al comprador.

RÉGIMEN ESPECIAL – ART. 13° 1er. párrafo

Resultará de aplicación el Régimen Especial del artículo 13°, 1er, párrafo del Convenio Multilateral cuando la actividad de extracción de petróleo o gas natural se realice:

- En una jurisdicción y el hidrocarburo, en bruto, elaborado y/o semielaborado, sea remitido por el propio productor —sin facturar o sin vender— fuera de la misma, para su posterior comercialización (venta) en el estado en que se encuentre o luego de ser sometido a un proceso de elaboración.

- En una jurisdicción y el hidrocarburo, en bruto, elaborado y/o semielaborado, sea remitido –sin vender– fuera de ella, en el estado en que se encuentre, con el objeto de ser industrializado por la misma empresa que lo extrajo.

RÉGIMEN GENERAL– ART. 2°

Resultará de aplicación el Régimen General del artículo 2° del Convenio Multilateral cuando la actividad de extracción de petróleo o gas natural se realice en una jurisdicción y el propio contribuyente comercialice (venda) el producto a otro sujeto antes de que salga de la jurisdicción productora.

Aclara que, en este caso, la asignación del ingreso se realizará a la jurisdicción donde se entrega el bien.

Finalmente, también dispone la aplicación del Régimen General artículo 2° del Convenio Multilateral cuando un sujeto extraiga e industrialice el petróleo en una misma jurisdicción y los productos derivados de dicho proceso (aceites o combustibles) sean remitidos –sin facturar– a otra jurisdicción para su posterior comercialización.

VIGENCIA: A PARTIR DEL 04/10/2025.

Impuestos Provinciales

Mendoza

L. N° 9.655. PROCEDIMIENTO. RÉGIMEN DE TRANSPARENCIA FISCAL AL CONSUMIDOR. ADHESIÓN. (B.O. 18/09/2025).

Adhiere al Régimen de Transparencia Fiscal al Consumidor y establece la obligación de detallar en los comprobantes fiscales la alícuota del Impuesto sobre los Ingresos Brutos correspondiente a la actividad del sujeto emisor.

VIGENCIA: A PARTIR DEL 01/01/2026.