Impuestos Nacionales

R.G. (ARCA) N° 5772/25. REGÍMENES ESPECIALES. RÉGIMEN DE INFORMACIÓN COMPLEMENTARIO DE OPERACIONES INTERNACIONALES (RICOI). DEROGACIÓN. (B.O. 21/10/2025).

Deja sin efecto el “Régimen de Información Complementario de Operaciones Internacionales” (RICOI), dispuesto por la R.G. (AFIP) N° 5306/22 (informada en nuestro R.F. N° 1-2023), que debía ser cumplido por sociedades, entidades sin fines de lucro, fideicomisos, fondos comunes de inversión, establecimientos permanentes y empresas constituidas o ubicadas en Argentina, en relación con las operaciones o transacciones realizadas con personas jurídicas, establecimientos, fideicomisos, establecimientos permanentes u otros sujetos domiciliados, radicados o ubicados en el exterior, en tanto se trate de sujetos vinculados. Asimismo, incluía aquellas operaciones efectuadas con sujetos domiciliados, constituidos o ubicados en jurisdicciones no cooperantes o de baja o nula tributación, incluso cuando se realicen a través de sus establecimientos permanentes en el exterior.

VIGENCIA: A PARTIR DEL 21/10/2025 Y DE APLICACIÓN PARA LA PRESENTACIÓN DE LA INFORMACIÓN CORRESPONDIENTE A LOS EJERCICIOS CERRADOS A PARTIR DEL 01/05/2025.

R.G. (ARCA) N° 5774/25. IMPUESTO AL VALOR AGREGADO. CERTIFICADO DE EXCLUSIÓN DE RETENCIÓN Y/O RETENCIÓN. ADECUACIONES. (B.O. 21/10/2025).

Adecúa la solicitud de exclusión de los regímenes de retención y percepción de IVA dispuesta por la R.G. (AFIP) N° 2226/07 (informada en nuestro R.F. N°12-2007) en los casos en que sea rechazada la disconformidad por la denegatoria del Certificado, pudiendo el contribuyente interponer el recurso de apelación ante el Director General previsto en el artículo 74 del Decreto Reglamentario de la ley de Procedimiento Tributario – L. N° 11.683.

Asimismo, para el caso de contribuyentes que reciben subsidios, compensaciones tarifarias o asistencia económica del Estado Nacional, o realizan operaciones gravadas con alícuota reducida de IVA y no cuenten con un régimen de devolución de saldos técnicos de IVA, prevé que el juez administrativo podrá resolver el recurso sin considerar el requisito de poseer saldo de libre disponibilidad que surja de la última declaración jurada del IVA vencida a la fecha de solicitud.

VIGENCIA: A PARTIR DEL 21/10/2025.

R.G. (ARCA) N° 5775/25. PROCEDIMIENTO. RÉGIMEN DE FACILIDADES DE PAGO PARA LA SUBSANACIÓN DE QUEBRANTOS DE EJERCICIOS ANTERIORES. MODIFICACIÓN DEL PLAZO PARA LA ADHESIÓN. (B.O. 22/10/2025).

Extiende el plazo de adhesión al Régimen de Facilidades de Pago para la subsanación de quebrantos de ejercicios anteriores dispuesto por la R.G. (ARCA) N° 5684/25 (informada en nuestro R.F. N° 18-2025).

A dicho efecto, prevé que el plazo de adhesión al régimen para regularizar el saldo del Impuesto a las Ganancias de ejercicios cerrados entre diciembre de 2024 y noviembre de 2025 en la que se computen los quebrantos a valores históricos será hasta el 28/11/2025 o el último día del quinto mes posterior al vencimiento de la declaración jurada, lo que ocurra más tarde.

VIGENCIA: A PARTIR DEL 23/10/2025.

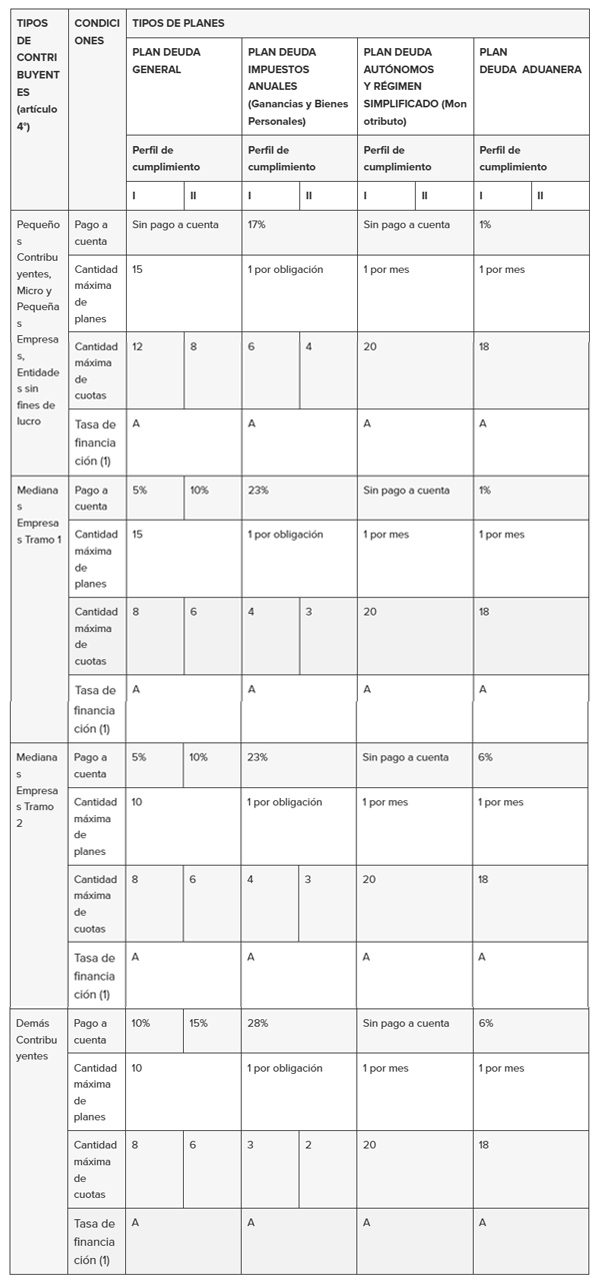

R.G. (ARCA) N° 5776/25. PROCEDIMIENTO. RÉGIMEN DE FACILIDADES DE PAGO PERMANENTE. CANTIDAD MÁXIMA DE PLANES POR DEUDA GENERAL. FLEXIBILIZACIÓN. (B.O. 22/10/2025).

Flexibiliza el Régimen de Facilidades de Pago permanente dispuesto por la R.G. (AFIP) N° 5321/23 (informada en nuestro R.F. N°5-2023), previendo que, para el cómputo de la cantidad máxima de planes de facilidades de pago por deuda general, solo deberán detraer los planes caducos de los últimos 6 meses (antes, los últimos 12 meses).

Asimismo, amplía la cantidad de planes de pago por deuda general que pueden ser concedidos en forma simultánea a los contribuyentes, estableciendo los siguientes topes:

- Pequeños contribuyentes, Micro y Pequeñas empresas, Entidades sin fines de lucro, y Medianas empresas (tramo 1): hasta 15 planes (antes, 10 planes).

- Medianas empresas (tramo 2) y demás contribuyentes: hasta 10 planes (antes, 6 planes).

Finalmente, y en virtud de los cambios señalados, reemplaza el Apartado A del Anexo denominado “Condiciones para los planes de facilidades de pago” por el siguiente:

- Tasa de interés de financiación: A = 100% de la tasa de interés resarcitorio vigente a la fecha de consolidación del plan de facilidades de pago, prevista en el artículo 1° de la R. (M.E.) N° 3/24.

VIGENCIA: A PARTIR DEL 03/11/2025.

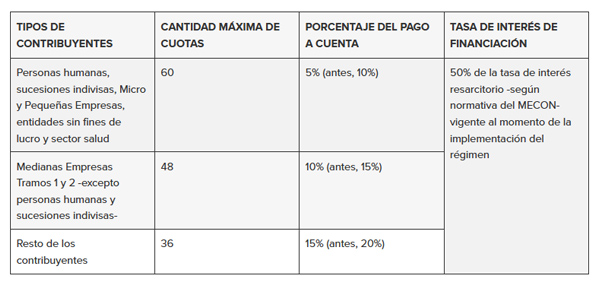

R.G. (ARCA) N° 5777/25. PROCEDIMIENTO. RÉGIMEN DE FACILIDADES DE PAGO ESPECIAL PARA DEUDAS VENCIDAS A DETERMINADA FECHA. EXTENSIÓN DE PERIODOS QUE PUEDEN SER REGULARIZADOS Y REDUCCIÓN DE PAGOS A CUENTA. (B.O. 22/10/2025).

Flexibiliza el Régimen de Facilidades de Pagos previsto por la R.G. (ARCA) N° 5711/25 (informado en nuestro R.F. N° 24-2025) que permite regularizar obligaciones impositivas, de los recursos de la seguridad social, retenciones y percepciones impositivas y obligaciones aduaneras por tributos a la importación o exportación.

A dicho efecto, extiende hasta el 31/08/2025 (antes, 30/04/2025) la fecha de vencimiento de las obligaciones fiscales y multas aplicadas que puedan adherirse al referido plan de pagos.

Por otra parte, reduce el porcentaje de pago a cuenta a ingresar por cada tipo de contribuyente en un 5%, quedando el nuevo esquema de la siguiente manera:

VIGENCIA: A PARTIR DEL 03/11/2025.