Impuestos Nacionales

L. N° 27.802. MODIFICACIONES A LEYES IMPOSITIVAS. IMPUESTO A LAS GANANCIAS, IVA E IMPUESTOS INTERNOS. RÉGIMEN DE INCENTIVO PARA MEDIANAS INVERSIONES (RIMI). (B.O. 06/03/2026).

Establece modificaciones a diversas leyes impositivas por lo que a continuación detallamos las más relevantes:

- Impuesto al valor agregado (IVA)

Establece, a partir del 01/04/2026, la alícuota del 10,5% (antes, 21%) para la provisión de energía utilizada en sistemas y/o equipos de riego con destino al sector agroindustrial.

Prevé la actualización de quebrantos por la variación del Índice de Precios al Consumidor (IPC), para los ejercicios iniciados desde el 01/01/2025.

Dispone, con efectos para el periodo fiscal 2026, la exención del gravamen para los intereses originados en plazos fijos en moneda extranjera efectuados en instituciones sujetas al régimen legal de entidades financieras normado por la L. N° 21.526 y sus modificaciones y a las ganancias derivadas del alquiler de inmuebles con destino a casa habitación, aclarando que no les resultará de aplicación lo previsto en el inciso K) del artículo 85 de la ley del gravamen (deducción del 10% del monto total anual del alquiler).

Asimismo, prevé la exención para el resultado derivado de la enajenación de inmuebles y de la transferencia de derechos sobre inmuebles, alcanzados por las disposiciones del artículo 99 de la Ley del gravamen, que se enajenen o transfieran a partir del 01/01/2026, en los términos que al respecto establezca la reglamentación.

Por otra parte, establece métodos de medición para valuación de existencias en establecimientos de invernada y/o engorde con efectos a partir de ejercicios fiscales que inicien desde el 01/01/2026 en adelante.

A dicho efecto, prevé que los titulares de los establecimientos de invernada y/o engorde a corral podrán optar por valuar sus existencias por el método del “Costo Estimativo por revaluación anual” previsto en los incisos a) o b) del artículo 57 de la ley del Impuesto a las Ganancias, dependiendo del tipo de hacienda de que se trate, aclarando que, para calcular la valuación de las vaquillonas y de los novillos, los contribuyentes podrán usar los índices de relación contenidos en las tablas anexas a la L. N° 23.079, para todas las vaquillonas, el correspondiente a vaquillona de 1 a 2 años y para todos los novillos, el de novillo de 1 a 2 años, de acuerdo con la categoría de que se trate.

Finalmente, respecto a la Residencia, establece que no serán considerados Residentes en el país, las personas humanas de nacionalidad extranjera que hubiesen obtenido la ciudadanía argentina por naturalización en virtud de haber realizado inversiones relevantes, en los términos del inciso 2) del artículo 2) de la Ley de Ciudadanía N° 346 y sus modificaciones.

A efectos exclusivos de la aplicación del inciso b) del artículo 116 de la Ley del gravamen, aclara que las personas humanas extranjeras que hubieran obtenido la ciudadanía argentina por naturalización en virtud de haber realizado inversiones relevantes en el país, en los términos del inciso 2 del artículo 2° de la Ley de Ciudadanía Nº 346 y sus modificaciones, serán consideradas como personas humanas de nacionalidad extranjera, continuando siendo considerados residentes en los términos del mencionado inciso b), aquéllos que, al momento de obtener la ciudadanía por inversión, ya fueren residentes permanentes en el país.

Elimina, a partir del 01/04/2026, el impuesto previsto en la Ley N° 24.674 de Impuestos Internos, para los rubros de seguros, los servicios de telefonía celular y satelital, los objetos suntuarios y los vehículos automóviles y motores, embarcaciones de recreo o deportes y aeronaves.

RÉGIMEN DE INCENTIVO PARA MEDIANAS INVERSIONES (RIMI)

Por otra parte, crea el Régimen de Incentivo para Medianas Inversiones (RIMI), aplicable en todo el territorio del país.

OBJETIVOS

Prevé como objetos principales del régimen los siguientes:

- Incentivar las Medianas Inversiones nacionales y extranjeras en la República Argentina, a fin de garantizar la prosperidad del país.

- Promover el desarrollo económico y de las cadenas de valor.

- Desarrollar y fortalecer la competitividad de los diversos sectores económicos

- Incrementar las exportaciones de mercaderías y servicios; y

- Favorecer la creación de empleo.

SUJETOS ALCANZADOS

Dispone que podrán ser beneficiarios del RIMI los sujetos comprendidos en el artículo 53 de la Ley de Impuesto a las Ganancias que califiquen como Micro, Pequeñas o Medianas Empresas —hasta la categoría de Mediana Empresa Tramo 2 inclusive— en los términos del artículo 2° de la L. N° 24.467, sus modificatorias y reglamentarias, por las inversiones productivas que realicen en el país durante los 2 primeros años contados a partir del 06/03/2026, conforme lo establezca la reglamentación.

INVERSIONES PRODUCTIVAS

Considera “Inversión Productiva” a los fines del RIMI, a la adquisición, elaboración o importación de bienes muebles amortizables nuevos (excepto automóviles) y la realización de obras destinadas directamente a actividades productivas en el país, aclarando que no se consideran como tales a los activos financieros, de portfolio y los bienes de cambio.

Sin perjuicio de lo expuesto en el párrafo anterior, prevé que las inversiones productivas efectuadas en sistemas y/o equipos de riego, bienes de alta eficiencia energética, mallas antigranizo para el sector agropecuario y en bienes semovientes, serán susceptibles de promoción, independientemente del monto de la inversión invertida.

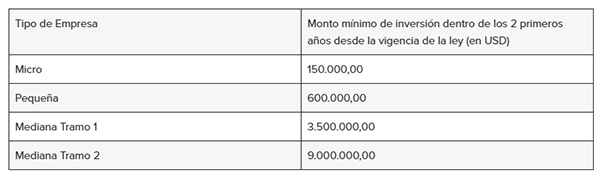

MONTO MÍNIMO DE LA INVERSIÓN

Dispone pisos de inversión obligatorios para acceder a los beneficios, según el tipo de empresa:

BENEFICIOS FISCALES

1) Amortización acelerada en el Impuesto a las Ganancias

Establece la deducción de la inversión en forma acelerada, conforme se indica a continuación:

- Bienes muebles y bienes de capital: Prevé la amortización en solo 2 cuotas anuales.

- Obras de infraestructura: Permite reducir su vida útil estimada al 60%, acelerando la deducción del impuesto.

- Equipos de riego agrícola, bienes semovientes amortizables, mallas antigranizo y tecnología de alta eficiencia energética: Dispone la amortización en una sola cuota.

2) Devolución anticipada del IVA

Permite solicitar la devolución de los créditos fiscales de IVA originados en las inversiones productivas, en los términos de lo previsto en el primer artículo sin número a continuación del artículo 24 de la Ley del Impuesto al Valor Agregado, luego de transcurridos 3 períodos fiscales mensuales desde aquel en que resulte computable. Aclara que el Ministerio de Economía determinará un cupo presupuestario anual para la devolución de estos créditos.

CONDICIONES PARA EL MANTENIMIENTO DEL BENEFICIO

Establece que los bienes que dieron lugar al goce del beneficio deberán permanecer en el patrimonio del beneficiario durante dos ejercicios fiscales, salvo en los siguientes casos:

- Reemplazo del bien por otro de igual o mayor valor al precio de venta del reemplazado,

- Destrucción por caso fortuito o fuerza mayor,

- Que hubiera transcurrido un tercio de la vida útil del bien.

EXCLUSIONES

Establece que no podrán acogerse a los beneficios del RIMI, quienes se hallen en algunas de las siguientes situaciones:

- Condenados, con condena confirmada en segunda instancia, por cualquier tipo de delito en virtud de la L. N° 27.401, o cuyos socios o accionistas se encuentren en dicha situación.

- Los declarados en estado de quiebra.

- Los condenados, con condena confirmada en segunda instancia, con fundamento en la L. N° 24.769 y sus modificatorias o del Régimen Penal Tributario del Título IX de la L. N° 27.430 y sus modificaciones, o bajo el Título I, Sección XII del Código Aduanero o bajo el Régimen Penal Cambiario de la L. N° 19.359 y sus modificaciones, según corresponda.

- Quienes registren deudas firmes, exigibles e impagas de carácter fiscal, aduanero o previsional.

- Las personas jurídicas en las que sus socios, administradores, directores, representantes legales, síndicos, miembros del consejo de vigilancia o quienes ocupen cargos equivalentes, hayan sido condenados, con condena confirmada en segunda instancia, con fundamento en las leyes N° 23.771 y 24.769 y sus modificatorias o del Régimen Penal Tributario del Título IX de la L. N° 27.430 y sus modificaciones, o bajo el Título I, Sección XII del Código Aduanero o bajo el Régimen Penal Cambiario de la L. N° 19.359, según corresponda.

- Las personas jurídicas que accedan a los beneficios previstos en el Título VII – Régimen de Incentivo para Grandes Inversiones (RIGI) de la Ley N° 27.742 (informada en nuestra A.F. N° 01-2024) y/o a cualquier otro régimen de incentivos, por las mismas inversiones productivas.

CADUCIDAD DE LOS BENEFICIOS

Dispone que, si los bienes que dieron origen al goce de los beneficios dejaran de integrar el patrimonio del beneficiario dentro de los 2 años fiscales de que fueran afectados, se producirá la caducidad de los mismos, excepto cuando:

- Se debiera al reemplazo de un bien por otro -siempre que el valor de este último fuera igual o mayor al precio de venta del bien reemplazado.

- Se produjera su destrucción por caso fortuito o fuerza mayor.

- Hubiera transcurrido un tercio de la vida útil del bien que se trate, en los términos y condiciones que establezca la reglamentación.

VIGENCIA: A PARTIR DEL 06/03/2026, SALVO LOS CASOS PARTICULARES QUE PREVÉN UNA VIGENCIA ESPECIAL.

R.G. (ARCA) N° 5832/26. PROCEDIMIENTO. ESTADOS ADMINISTRATIVOS DE LA CLAVE ÚNICA DE IDENTIFICACIÓN TRIBUTARIA (CUIT). MODIFICACIÓN. (B.O. 11/03/2026).

Elimina la posibilidad de limitar el estado administrativo de la CUIT de los contribuyentes ante incumplimientos a las acciones de control electrónico de ARCA.

Siendo ello así, suprime el estado “Limitado por incumplimiento a las Acciones de Control Electrónico.” Dentro de los “Estados Administrativos de la Clave Única de Identificación Tributaria (C.U.I.T.)”.

VIGENCIA: A PARTIR DEL 11/03/2026.