Impuestos Nacionales

R.G. (ARCA) N° 5680/25. PROCEDIMIENTO. PLAN DE FACILIDADES DE PAGO PARA MIPYMES, ENTIDADES SIN FINES DE LUCRO, CONTRIBUYENTES DEL SECTOR SALUD Y PEQUEÑOS CONTRIBUYENTES. PRÓRROGA. (B.O. 30/04/2025).

Prorroga hasta el 30/05/2025, inclusive (antes, 30/04/2025) el plazo para para que los contribuyentes realicen el acogimiento al plan de facilidades de pago para las Micro, Pequeñas y Medianas Empresas, entidades sin fines de lucro, contribuyentes del sector de salud y pequeños contribuyentes, dispuesto por la R.G. (ARCA) N° 5629/24 (informada en nuestro R.F. N° 1-2025) con el fin de regularizar deudas tributarias vencidas hasta el 31/12/2024, en hasta 4 años.

VIGENCIA: A PARTIR DEL 30/04/2025.

R.G. (ARCA) N° 5681/25. IMPUESTO A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. RÉGIMEN DE FACILIDADES DE PAGO PERMANENTE. PAGO A CUENTA. REDUCCIÓN. (B.O. 30/04/2025).

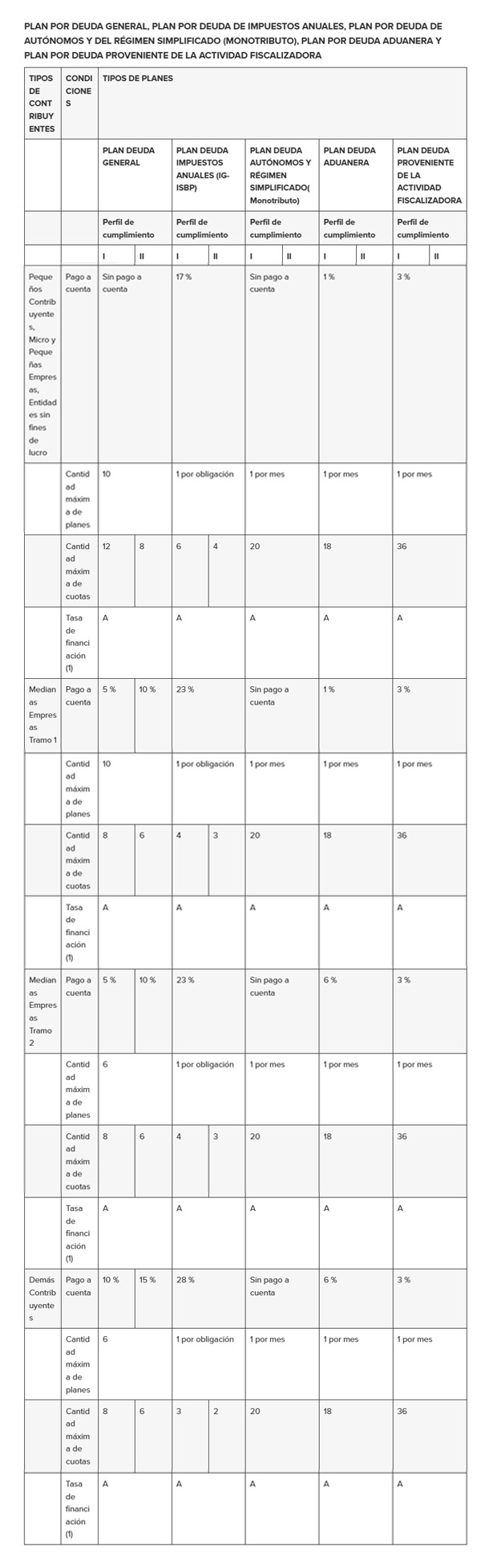

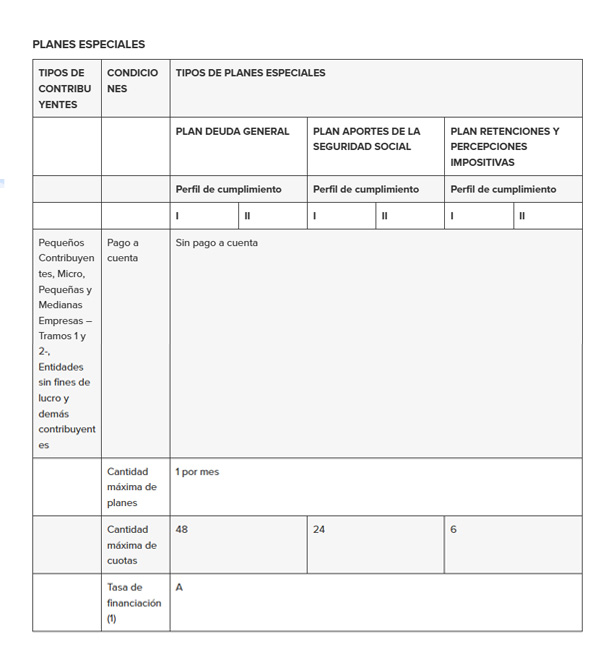

Reduce el porcentaje del pago a cuenta correspondiente a los planes por deuda de impuestos anuales (Ganancias y Bienes Personales), posibilitando así el incremento de la proporción del monto susceptible de financiación en los planes de pago permanente, en el marco de la R.G. (AFIP) N° 5321/23 (informada en nuestro R. F. N° 5-2023).

En tal sentido, sustituye el Anexo “Condiciones de los planes de facilidades de pago” quedando redactado de la siguiente manera:

(1) Tasa de financiación:

A= 100% de la tasa de interés resarcitorio vigente a la fecha de consolidación del plan de facilidades de pago, prevista en el artículo 1° de la R. N° 3/24 del Ministerio de Economía y su modificatoria, o la norma que en el futuro la reemplace.

(1) Tasa de financiación:

A= 100% de la tasa de interés resarcitorio vigente a la fecha de consolidación del plan de facilidades de pago, prevista en el artículo 1° de la R. N° 3/24 del Ministerio de Economía y su modificatoria, o la norma que en el futuro la reemplace.

VIGENCIA: A PARTIR DEL 30/04/2025 Y DE APLICACIÓN PARA LOS PLANES DE FACILIDADES DE PAGO QUE SE PRESENTEN A PARTIR DEL 01/05/2025, INCLUSIVE.

R.G. (ARCA) N° 5682/25. IMPUESTO AL VALOR AGREGADO. CERTIFICADOS DE CRÉDITO FISCAL. SERVICIO WEB “CERTIVA”. EMISIÓN POR PARTE DEL “VPU” EN CARÁCTER DE RESPONSABLE SUSTITUTO. PRECISIONES Y ADECUACIONES. (B.O. 30/04/2025).

En el marco de la R.G. (ARCA) N° 5589/24 (informada en nuestro R.F. N° 44-2024) mediante la cual se creó el servicio web denominado “CERTIVA – Certificados de Crédito Fiscal IVA” con el fin de gestionar los Certificados de Crédito Fiscal del Impuesto al Valor Agregado correspondientes regímenes que contemplen beneficios tributarios, incorpora precisiones con relación a la emisión de los certificados cuando los mismos sean emitidos por el Vehículos de Proyecto Único “VPU”, en su carácter de responsable sustituto.

Asimismo, realizar determinadas adecuaciones vinculadas al procedimiento de gestión de los Certificados.

VIGENCIA: A PARTIR DEL 30/04/2025.

R.G. (ARCA) N° 5683/25. IMPUESTO A LAS GANANCIAS. SUELDOS, JUBILACIONES Y PENSIONES. MODIFICACIÓN. (B.O. 30/04/2025).

Establece modificaciones al Régimen de Retención del Impuesto a las Ganancias sobre rentas de trabajadores en relación de dependencia y otros, dispuesto por la R.G. (AFIP) N° 4003/16.

Entre las principales modificaciones, se destacan las siguientes:

Establece que cuando el empleador no practicare la retención total del Impuesto a las Ganancias y ponga a disposición del beneficiario el formulario de declaración jurada F.1359, será este último quien podrá ingresar el gravamen no retenido mediante un Volante Electrónico de Pago (VEP) generado a través del servicio “Presentación de DDJJ y Pagos” del sitio web de ARCA, hasta la fecha de vencimiento general de la obligación de pago del Impuesto a las Ganancias para personas humanas y sucesiones indivisas.

Asimismo, prevé que cuando en el período fiscal en curso el empleador no practique la retención correspondiente, el beneficiario podrá ingresar el gravamen no retenido -informado por el empleador en el recibo de haberes- mediante la generación de un VEP.

A tales fines, se deberán utilizar los siguientes códigos:

Adicionalmente, dispone que cuando el beneficiario de las rentas ingrese el gravamen no retenido -vía autoretención- deberá luego comunicárselo al agente de retención a través del “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SIRADIG) – TRABAJADOR”.

Finalmente, dispone que los beneficiarios que hubieran cumplido con el ingreso del gravamen no retenido oportunamente por el agente quedarán exceptuados de la obligación de inscripción y determinación anual del Impuesto a las Ganancias.

- PRESENTACIÓN DE DECLARACIONES JURADAS PATRIMONIALES INFORMATIVAS

Dispone que la declaración jurada informativa del Impuesto sobre los Bienes Personales deberá ser presentada por los beneficiarios cuando sus rentas gravadas, exentas y/o no alcanzadas obtenidas en el año fiscal, resulten iguales o superiores a $150.000.000.-

Prevé que el monto mencionado será ajustado anualmente, a partir del período fiscal 2025 inclusive, por el coeficiente que surja de la variación anual del Índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadísticas y Censo (INDEC), correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior. Dicho monto será publicado anualmente por este Organismo en el sitio web institucional.

Aclara que los contribuyentes que hubieran adherido al Régimen Especial de Ingreso sobre los Bienes Personales (REIBP) no deberán presentar la declaración jurada informativa del Impuesto sobre los Bienes Personales de los períodos fiscales 2024 a 2027, ambos inclusive.

- LIQUIDACIÓN ANUAL – F.1359

Establece que los agentes de retención deberán realizar la liquidación anual de los trabajadores cuando el importe bruto de sus rentas -gravadas, exentas y/o no alcanzadas- obtenidas en el año fiscal, resulte igual o superior al monto de la sumatoria de las deducciones “Mínimo no Imponible” y “Deducción Especial Incrementada” vigentes para el año que se liquida (para el período 2024 dicha suma asciende a $20.321.391,40.-) y de aquellos a los que no se les hubiera practicado la retención total del gravamen sobre las remuneraciones abonadas. El plazo para cumplir con la presente obligación será hasta el último día hábil del mes de abril del año inmediato siguiente a aquél que se declara, excepto que se trata de liquidaciones finales.

Adicionalmente, dispone que los agentes de retención podrán presentar la liquidación anual del período fiscal 2024, en forma excepcional, hasta el 09/05/2025, inclusive (antes, 30/04/2025) y el importe determinado en dicha liquidación será retenido o, en su caso reintegrado, cuando se efectúe el primer pago posterior al 30/04/2025, o en los siguientes si no fuera suficiente, y hasta el último día hábil del mes de Mayo del año inmediato siguiente a aquel que se declara.

VIGENCIA: A PARTIR DEL 30/04/2025 Y DE APLICACIÓN PARA EL PERÍODO FISCAL 2024 Y SIGUIENTES.

R.G. (ARCA) N° 5684/25. PROCEDIMIENTO. IMPUESTO A LAS GANANCIAS. RÉGIMEN DE FACILIDADES DE PAGO. SUBSANACIÓN DE QUEBRANTOS DE EJERCICIOS ANTERIORES. (B.O. 30/04/2025).

Establece un régimen de facilidades de pago para la cancelación del saldo del Impuesto a las Ganancias de declaraciones juradas correspondientes a períodos fiscales no prescriptos, cuyo vencimiento haya operado u opere hasta el mes de adhesión al presente régimen -y sus correspondientes intereses-, cuando se hayan computado quebrantos de ejercicios anteriores en forma incorrecta y se subsane tal situación mediante la presentación de una declaración jurada rectificativa, como así también, para la declaración jurada -original o rectificativa- correspondiente al ejercicio comercial cerrado entre Diciembre de 2024 y Noviembre de 2025 en la que se computen los quebrantos a valores históricos.

Aclara que la adhesión al presente régimen no implica reducción de intereses ni liberación de sanciones.

SUJETOS INCLUIDOS

Podrán acogerse al presente régimen de facilidades de pago los contribuyentes del Impuesto a las Ganancias que no se encuentren dentro de las exclusiones subjetivas enumeradas en la R.G. (AFIP) N° 5321/23 (informada en nuestro R.F. N° 5-2023) y que verifiquen alguno de los siguientes supuestos:

- Haber rectificado las presentaciones de las declaraciones juradas del Impuesto a las Ganancias correspondientes a períodos fiscales vencidos al 01/05/2025, con el fin de corregir el cómputo incorrecto de quebrantos de períodos anteriores.

- Haber presentado la declaración jurada correspondiente al ejercicio comercial cerrado entre Diciembre de 2024 y Noviembre de 2025 -ambos inclusive- computando los quebrantos a valores históricos, ya sea en original o rectificativa.

REQUISITOS Y FORMALIDADES

El plazo para efectuar el acogimiento al presente régimen de facilidades de pago será hasta el 31/07/2025 pero, en caso de tratarse de obligaciones resultantes de la declaración jurada correspondiente al ejercicio comercial cerrado entre Diciembre de 2024 y Noviembre de 2025, la adhesión podrá efectuarse hasta el último día del mes siguiente al del vencimiento de pago de la respectiva declaración jurada.

La adhesión al presente régimen se efectuará a través del servicio web de ARCA “Mis Facilidades”, opción “RG 5684- Plan de facilidades de pago Ganancias-Quebrantos”.

Dispone que no existen restricciones en cuanto a la cantidad de planes de facilidades de pago que los contribuyentes pueden presentar dentro del período habilitado, pero aclara que cada período fiscal podrá regularizarse sólo una vez.

CARACTERÍSTICAS DE LOS PLANES DE FACILIDADES DE PAGO

Los planes de facilidades de pago tendrán las siguientes características:

- Pago a cuenta del 3% de la deuda consolidada. La confirmación de la cancelación del pago a cuenta producirá en forma automática el envío de la solicitud de adhesión al plan e implicará la fecha de consolidación de la deuda.

- Cantidad máxima de cuotas mensuales, iguales y consecutivas: 36.

- Tasa de interés de financiación del 50% de la tasa de interés resarcitorio vigente a la fecha de consolidación del plan de facilidades de pago.

- Monto mínimo del pago a cuenta y de cada cuota: $50.000.-

- La presentación del plan será comunicada al contribuyente a través del Domicilio Fiscal Electrónico.

- Los intereses resarcitorios y punitorios serán calculados por el sistema, a partir de la incorporación de una obligación vencida a la fecha de adhesión y no podrán ser modificados por el contribuyente.

CADUCIDAD

El plan de facilidades de pago caducará de pleno derecho y sin necesidad de que medie intervención alguna por parte de ARCA, cuando se produzca alguna de las siguientes causales:

- Falta de ingreso de 2 cuotas consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas.

- Falta de ingreso de 1 cuota, a los 60 días corridos desde el vencimiento de la última cuota del plan.

Aclara que, cuando opere la caducidad de un plan, las obligaciones comprendidas en el mismo no podrán ser incluidas en una nueva presentación bajo el presente régimen.

VIGENCIA: A PARTIR DEL 01/05/2025.

R.G. (ARCA) N° 5685/25. IMPUESTO A LAS GANANCIAS. ANTICIPOS. MODIFICACIÓN. (B.O. 30/04/2025).

Establece modificaciones al régimen de determinación e ingreso de anticipos del Impuesto a las Ganancias dispuesto por la R.G. (AFIP) N° 5211/22 (informada en nuestro R.F. N° 25-2022).

En tal sentido, entre las principales modificaciones se destacan:

Reduce a 9 (antes, 10) la cantidad de anticipos del Impuesto a las Ganancias a ingresar por parte de las personas jurídicas. En tal sentido, sobre el importe base de cálculo de los anticipos, se aplicará el porcentaje 11,11%.

Dispone que no serán deducibles de la base de cálculo de los anticipos, las retenciones y/o percepciones que se realicen por ganancias imputables al ejercicio por el cual se liquidan los anticipos.

Aclara que, las presentes modificaciones se aplicarán para la determinación de los anticipos correspondientes a ejercicios comerciales cuyos cierres se produzcan a partir del mes de Diciembre de 2025, inclusive.

A los fines del cálculo de los anticipos del Impuesto a las Ganancias, prevé la actualización por IPC de resultados, escalas y deducciones del gravamen.

En tal sentido, en el caso de las personas humanas y sucesiones indivisas, el importe de cada uno de los anticipos se determinará según el siguiente procedimiento:

- Al resultado neto antes de las deducciones personales del período fiscal inmediato anterior al de imputación de los anticipos, actualizado por la variación del Índice de Precios al Consumidor (IPC) entre los meses de julio y diciembre del año anterior al período fiscal al que se imputa, se le restarán las deducciones personales que hayan sido computadas en el período fiscal inmediato anterior, actualizadas por la variación del IPC entre los meses de julio y diciembre del año anterior al período fiscal de imputación.

- A la ganancia neta sujeta a impuesto resultante, se le aplicará la alícuota del Impuesto a las Ganancias que corresponda en función del tramo de la escala del artículo 94° de la ley del gravamen según los valores actualizados por la variación del IPC entre los meses de julio y diciembre del año anterior al período fiscal al que se imputan.

- Al impuesto así determinado se le deducirán -de corresponder- los conceptos susceptibles de deducción, actualizados por la variación del IPC entre los meses de julio y diciembre del año anterior al período fiscal al que se imputan.

Dispone que no serán deducibles de la base de cálculo de los anticipos, las retenciones y/o percepciones que se realicen por ganancias imputables al ejercicio por el cual se liquidan los anticipos.

Aclara que, las presentes modificaciones se aplicarán para la determinación de los anticipos correspondientes al período fiscal 2026, inclusive

DETERMINACIÓN DE LOS ANTICIPOS DEL PERÍODO FISCAL 2025

Dispone que las personas humanas y sucesiones indivisas, a los fines de determinar los anticipos del Impuesto a las Ganancias correspondientes al período fiscal 2025, deberán seguir el siguiente procedimiento:

- Al resultado neto antes de las deducciones personales del período fiscal 2024, actualizado por la variación del IPC entre los meses de septiembre y diciembre del año 2024, se le restarán las deducciones personales que hubieran sido computadas en dicho período, actualizadas por la variación del IPC entre los meses de septiembre y diciembre de 2024.

- A la ganancia neta sujeta a impuesto resultante, se le aplicará la alícuota del impuesto que corresponda en función del tramo de la escala del artículo 94° de la ley del gravamen, según los valores actualizados por la variación del IPC entre los meses de septiembre y diciembre de 2024.

- Al impuesto así determinado se le deducirán -de corresponder- los conceptos susceptibles de deducción actualizados por la variación del IPC entre los meses septiembre y diciembre de 2024.

VIGENCIA: A PARTIR DEL 30/04/2025.

Disp. (CACM) N° 8/25. IMPUESTO SOBRE LOS INGRESOS BRUTOS. CONVENIO MULTILATERAL. CONSULTA DE INFORMACIÓN EXISTENTE EN LOS SISTEMAS ADMINISTRADOS POR LA COMISIÓN ARBITRAL. “PORTAL FEDERAL TRIBUTARIO”. VIGENCIA. (B.O. 28/04/2025).

Dispone para el 25/04/2025, la entrada en vigencia del “Portal Federal Tributario”, establecido por la R.G. (CACM) N° 7/25 (informada en nuestro R.F. N° 12-2025) que operará a través del sitio web: www.pft.comarb.gob.ar., a fin de que los contribuyentes del Impuesto sobre los Ingresos Brutos puedan consultar la información existente en los sistemas administrados por la Comisión Arbitral, y solicitados por las jurisdicciones adheridas.

VIGENCIA: A PARTIR DEL 25/04/2025.