Impuestos Nacionales

D. N° 767/25. IMPUESTO A LAS GANANCIAS. OPERACIONES INTERNACIONALES. DECLARACIÓN JURADA SIMPLIFICADA. MODIFICACIONES. (B.O. 28/10/2025).

En primer lugar, modifica la reglamentación del Impuesto a las Ganancias para el régimen de información de Operaciones Internacionales y Precios de Transferencia.

A dicho efecto, eleva a $500.000.000.- (antes, $10.000.000.-) el monto anual mínimo a partir del cual los exportadores e importadores deberán suministrar información sobre las operaciones celebradas entre partes independientes.

Por otra parte, prevé que, si el precio, la contraprestación o el margen de utilidad se encuentran dentro del rango intercuartil, la operación será considerada como pactada entre partes independientes.

Respecto a los Bienes con cotización, establece una descripción más precisa del concepto, abarcando los productos físicos con precios de público y notorio conocimiento negociados en mercados transparentes, bolsas de comercio o índices especializados, tanto nacionales como internacionales. Asimismo, y con relación a la registración de los contratos dispuesta por el artículo 48 del Decreto Reglamentario de la Ley de Impuesto a las Ganancias, dispone que las operaciones de exportación de bienes con cotización deberán declararse electrónicamente ante la Agencia de Recaudación y Control Aduanero, dentro de un plazo máximo de 60 días desde el embarque, en la forma, plazo y condiciones que disponga la administración, debiendo informar datos contractuales, precios, volúmenes, condiciones de venta, metodologías de fijación de precios y países de destino, entre otros.

Aclara que el incumplimiento a la obligación de informar los contratos indicada anteriormente implicará que la operación no se considerará registrada a los efectos del artículo 17 de la Ley de Impuesto a las Ganancias, determinándose la renta de fuente argentina de la exportación considerando el valor de cotización del bien del día de la carga de la mercadería.

Por otra parte, a los fines del análisis de los precios de transferencia, se otorga a ARCA la potestad de definir índices o precios mínimos de mercado aplicables a exportaciones de determinados bienes, considerando los mercados transparentes o publicaciones especializadas, y servirán como referencia para determinar si las operaciones fueron celebradas a precios de mercado. Aclara que, si los precios pactados son iguales o superiores a los definidos, se presumirá que las operaciones se realizaron entre partes independientes.

Adicionalmente, actualiza los importes por debajo de los cuales no será exigible la presentación de las declaraciones juradas de precios de transferencia, quedando establecidos de la siguiente manera:

- Monto total de transacciones con vinculados del exterior y jurisdicciones no cooperantes o de baja/nula tributación facturadas en el período fiscal, inferior a $150.000.000.- (antes, $3.000.000.-).

- Monto individual de dichas operaciones, inferior a $15.000.000.- (antes, $300.000.-).

Finalmente, el D. N° 353/25 (informado en nuestro R.F. N° 22-2025) aclarando que la modalidad simplificada y opcional de declaración del Impuesto a las Ganancias para personas humanas y sucesiones indivisas estará disponible únicamente para contribuyentes con rentas de fuente argentina exclusiva, o, en el caso de rentas de fuente extranjera que cumplan con los supuestos que disponga la Agencia de Recaudación y Control Aduanero.

VIGENCIA: A PARTIR DEL 29/10/2025, EXCEPTO LAS DISPOSICIONES RELATIVAS A LOS PRECIOS DE TRANSFERENCIA QUE SERÁN DE APLICACIÓN PARA LOS EJERCICIOS FISCALES QUE CIERREN A PARTIR DEL DÍA SIGUIENTE A DICHA FECHA.

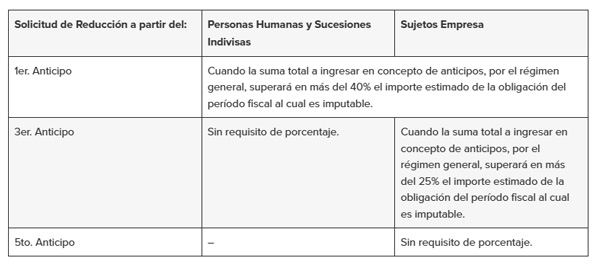

R.G. (ARCA) N° 5778/25. IMPUESTO A LAS GANANCIAS. SOLICITUD DE REDUCCIÓN DE ANTICIPOS. MODIFICACIÓN. (B.O. 27/10/2025).

Establece que los sujetos empresa podrán solicitar la reducción de anticipos del Impuesto a las Ganancias a partir del quinto anticipo, inclusive, o a partir del tercer anticipo, inclusive, cuando la suma total a ingresar en tal concepto, por el régimen general, superará en más del 25% el importe estimado de la obligación del período fiscal al cual es imputable. Se mantiene la posibilidad de ejercer la opción de reducción a partir del primer anticipo cuando se considere que la suma total a ingresar en tal concepto, por el régimen general, superará en más del 40% el importe estimado de la obligación del período fiscal al cual es imputable.

Adicionalmente, dispone que el procedimiento especial para las solicitudes de reducción de anticipos en el Impuesto a las Ganancias, establecido por la R.G. (AFIP) N° 5246/22 (informada en nuestro R.F. 31-2022) se aplicará para los contribuyentes en los que se verifiquen, concurrentemente, los siguientes parámetros:

- El importe de la base imponible para el cálculo de los anticipos supere, según corresponda, los siguientes importes que se actualizarán anualmente, a partir del año 2027, por el coeficiente que surja de la variación del Índice de Precios al Consumidor Nivel General (IPC) correspondiente al período comprendido entre los meses de enero y diciembre del año anterior al que se realice la actualización y serán aplicables a partir del 1 de marzo de cada año:

-

- Contribuyentes comprendidos en el segmento 11, conforme a la clasificación que efectúa ARCA en función de la significación fiscal a nivel país y/o regional: $250.000.000.-.

-

- Resto de contribuyentes: $200.000.000.-

- El monto de la reducción estimada que se calcule arroje una diferencia superior al 10% respecto de la base de cálculo original de los anticipos.

Finalmente, establece que la primera actualización de los montos —vigente desde el 01/03/2027— se realizará tomando la variación del IPC correspondiente al periodo comprendido entre Noviembre/2025 y Diciembre/2026.

VIGENCIA: A PARTIR DEL 28/10/2025 Y DE APLICACIÓN A LAS SOLICITUDES DE REDUCCIÓN DE ANTICIPOS QUE SE REALICEN A PARTIR DE DICHA FECHA.

R.G. (ARCA) N° 5779/25. REGÍMENES DE INFORMACIÓN Y REGISTRACIÓN. ACTIVIDADES FINANCIERAS. MODIFICACIÓN. (B.O. 27/10/2025).

Establece modificaciones al régimen de información y registración relacionado con la actividad financiera dispuesto por la R.G. (AFIP) 4298/18 (informada en nuestro R.F. N° 36-2018).

En tal sentido, incorpora como nuevos sujetos obligados a cumplimentar con el mencionado régimen informativo, a los Agentes de Colocación y Distribución Integral de Fondos Comunes de Inversión a partir de la información correspondiente al período mensual Enero/2026 de compra/venta de títulos, pases/cauciones, movimientos de fondos), con un umbral mensual de $1.000.000.- para personas humanas y $30.000.000.- para personas jurídicas.

Adicionalmente, dispone que todos los sujetos obligados deberán utilizar la metodología de cálculo para determinar los montos a informar en cada caso aplicable para la información correspondiente al período mensual Diciembre/2025 y siguientes. En tal sentido, para determinar si se supera el umbral mensual, los agentes deberán sumar:

- Todas las compras y ventas de títulos, y las suscripciones o rescates de cuotapartes de fondos comunes de inversión.

- Las operaciones de pase y caución, tanto tomadoras como colocadoras.

- Todos los movimientos de fondos correspondientes a cada cuenta (ingresos, egresos, rendimientos, amortizaciones, etc.).

En caso de que la sumatoria total supera el monto limite, deberá informarse la totalidad de las operaciones del periodo, incluso aquellas que individualmente no alcancen ese valor, considerando que “monto neto” de cada operación es el importe bruto menos comisiones, aranceles u otros gastos directos.

Adicionalmente, incorpora la obligación de informar a partir de Enero/2026, los saldos en moneda de las cuentas al último día hábil de cada período mensual informado, con el fin de reforzar la trazabilidad patrimonial.

VIGENCIA: A PARTIR DEL 27/10/2025 Y DE APLICACIÓN A LA INFORMACIÓN CORRESPONDIENTE AL PERÍODO MENSUAL DICIEMBRE/2025 Y SIGUIENTES, EXCEPTO LA OBLIGACIÓN DE LOS AGENTES DE COLOCACIÓN Y DISTRIBUCIÓN INTEGRAL Y LA DE INFORMAR LOS SALDOS EN MONEDA DE LAS CUENTAS QUE SE APLICARÁN DESDE ENERO/2026.

R.G. (ARCA) N° 5782/25. PROCEDIMIENTO. EMISIÓN DE COMPROBANTES DE VENTA. CÓDIGO DE AUTORIZACIÓN ELECTRÓNICO ANTICIPADO “CAEA”. MODIFICACIÓN. (B.O. 30/10/2025).

Establece un procedimiento excepcional para la emisión de comprobantes electrónicos ante contingencias por casos de inoperatividad de los sistemas de emisión de comprobantes electrónicos o inconvenientes con el funcionamiento de los equipos “Controladores Fiscales”.

En tal sentido, dispone que los comprobantes emitidos deberán contener el Código de Autorización Electrónico Anticipado “CAEA” -en reemplazo del Código de Autorización Electrónico “CAE” y deberá realizarse mediante un intercambio de información vía “WebService”, de acuerdo a lo regulado para los regímenes de las R.G. (AFIP) N° 2904/20 y R.G. (AFIP) N° 4291/18, según corresponda.

Dispone que los comprobantes alcanzados son los siguientes:

- Facturas y recibos clases “A”, “A” con leyenda “PAGO EN CBU INFORMADA”, “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” y “B”.

- Notas de crédito y débito de las mismas clases anteriores.

- Facturas, recibos, notas de crédito y débito clase “C”.

La solicitud de un único “CAEA” será realizada por cada contribuyente y tendrá validez solo para los comprobantes electrónicos emitidos durante los siguientes períodos:

- Primer período: entre los días 1 y 15 de cada mes, ambos inclusive.

- Segundo período: entre los días 16 y último de cada mes, ambos inclusive.

Aclara que la presente solicitud podrá efectuarse desde los 5 días corridos inmediatos anteriores al inicio de cada período, o durante su desarrollo y deberán habilitarse puntos de ventas específicos para la emisión de comprobantes con CAEA como también reportar las operaciones realizadas bajo este régimen, indicando fecha, hora y punto de venta, así como los puntos no utilizados. Dicha información deberá enviarse desde el día inmediato posterior al inicio del período y hasta el octavo día corrido posterior a su finalización.

VIGENCIA: A PARTIR DEL 01/06/2026.

R. (SPyMEEyEC) N° 219/25. PROCEDIMIENTO. RÉGIMEN DE FACTURA DE CRÉDITO ELECTRÓNICA MIPYMES. PRÓRROGA. (B.O. 28/10/2025).

Prorroga desde el 01/11/2025 y hasta el 31/10/2026 el plazo de 21 días corridos para la aceptación, cancelación y rechazo de facturas de crédito electrónica MIPYMES, así como la inscripción en el Registro de “Factura de Crédito Electrónica MIPYMES”.

Adicionalmente, establece que hasta el 31/10/2026, el Régimen de “Facturas de Crédito Electrónicas MiPyMEs” no resultará aplicable respecto de los comprobantes originales emitidos por una Micro, Pequeña o Mediana Empresa a una “Empresa Grande” que sean cedidos en los términos del artículo 1.618° del Código Civil y Comercial de la Nación antes de ser cancelados, rechazados o aceptados -expresa o tácitamente- por la destinataria de los mismos.

VIGENCIA: A PARTIR DEL 01/11/2025.