Impuestos Nacionales

R.G. (ARCA) N° 5798/25. IMPUESTO A LAS GANANCIAS. OPERACIONES INTERNACIONALES. REGIMEN DE PRECIOS DE TRANSFERENCIA. ACTUALIZACIÓN. (B.O. 16/12/2025).

Actualiza los montos de las operaciones que obligan a los contribuyentes a cumplir con las disposiciones del régimen de información sobre Operaciones Internacionales y Precios de Transferencia, dispuesta por la R.G. (AFIP) N° 4717/20 (informada en nuestro R.F. N° 21-2020).

I. ESTUDIO DE PRECIOS DE TRANSFERENCIA

Aclara que la obligación de presentar el Estudio de Precios de Transferencia deberá ser cumplida conforme a los siguientes parámetros según el sujeto de que se trate:

- Los responsables comprendidos en las transacciones con sujetos vinculados radicados o ubicados en el exterior cuando el total de sus operaciones efectuadas en el ejercicio fiscal con los sujetos vinculados sea superior al monto total de $150.000.000.- (antes, $3.000.000.-) o individual de $15.000.000.- (antes, $300.000.-).

- Los sujetos comprendidos en las transacciones con sujetos domiciliados, constituidos o ubicados en jurisdicciones no cooperantes o de baja o nula tributación, en tanto las operaciones previstas en este régimen facturadas en su conjunto en el período fiscal, superen el monto total equivalente a $150.000.000.- (antes, $3.000.000.-), o individual de $15.000.000.- (antes, $300.000.-).

II. DOCUMENTACIÓN DE OPERACIONES CON INTERMEDIARIOS INTERNACIONALES

Eleva a $1.500.000.000.- (antes, $30.000.000.-), el importe de las operaciones en el período fiscal que eximen de obtener la siguiente información de los intermediarios internacionales:

- Estados contables auditados, en caso de corresponder a la jurisdicción, o certificados por profesional competente.

- Certificación emitida por profesional independiente con competencia en la jurisdicción respecto a la remuneración y el detalle de precio de compra y venta y gastos asociados a la transacción.

III. INFORME MAESTRO

Dispone que la presentación del Informe Maestro será obligatoria cuando:

- El total de los ingresos anuales consolidados del grupo superen los $100.000.000.000.- (antes, $4.000.000.000.-) en el ejercicio anterior al de la presentación.

- Las transacciones realizadas con sujetos vinculados del exterior superen, en su conjunto, en el período fiscal el monto equivalente a $150.000.000.- (antes, $3.000.000.-) o individual de $15.000.000.- (antes, $300.000.-)

Asimismo, incorpora modificaciones respecto del procedimiento para la presentación del Informe. A dicho efecto, prevé que, en el caso de Entidades Multinacionales, cuando no existan modificaciones en el período a informar respecto del último Informe Maestro presentado, los sujetos obligados podrán optar por presentar una nota de ratificación con carácter de declaración jurada, en lugar de cargar nuevamente el informe completo.

Aclara que esta opción solo puede ejercerse si se cumplió la obligación en el período inmediato anterior y la presentación debe realizarse a través de un nuevo formulario de declaración jurada – F. 2673 – cuyas características, funciones y aspectos técnicos para su uso se encuentran detallados en el Anexo IV de la Resolución.

Finalmente, establece que el formulario de declaración jurada F. 2673 se aplicará a partir de la vigencia de la presente norma, independientemente del período fiscal al que correspondan.

IV. IMPORTACIONES Y EXPORTACIONES DE BIENES ENTRE SUJETOS INDEPENDIENTES.

Eleva a $500.000.000.- (antes, $10.000.000.-) el importe de las operaciones en el periodo fiscal que obligan a presentar la información sobre operaciones internacionales entre sujetos independientes.

V. F2668 SIN MOVIMIENTOS

Dispone que, tras dos periodos fiscales consecutivos “sin movimientos”, se suspende la obligación de presentar el F2668 hasta que cambie la situación del contribuyente que dio origen esa circunstancia.

RÉGIMEN SIMPLIFICADO

Finalmente, modifica la R.G. (AFIP) N° 5010/21 (informada en nuestro R.F. 25-2021) y dispone que el Régimen Simplificado dispuesto por el Capítulo D de la R.G. (AFIP) N° 4717/20, resultará de aplicación cuando se realicen operaciones de importación y/o exportación con partes independientes cuyo monto anual -por ejercicio fiscal- en su conjunto, sea superior a $500.000.000.- e inferior a $ 3.000.000.000.- (antes, entre $10.000.000.- y $60.000.000.-).

VIGENCIA: A PARTIR DEL 16/12/2025 Y APLICACIÓN PARA LOS PERIODOS CERRADOS A PARTIR DEL 31/10/2025.

R.G. (ARCA) N° 5801/25. PROCEDIMIENTO. CONTROLADORES FISCALES. PRESENTACIÓN DE INFORMES. MODIFICACIÓN. (B.O. 16/12/2025).

Establece modificaciones al régimen de emisión de comprobantes mediante Controladores Fiscales de “Nueva Tecnología” dispuesto por la R.G. (AFIP) N° 3561/13 (informada en nuestra A.F. N° 20-2013).

En tal sentido, dispone que la generación y presentación de reportes se efectuará de manera mensual, eliminándose las presentaciones semanales. Siendo ello así, los contribuyentes que utilicen Controladores Fiscales de Nueva Tecnología deberán generar y presentar, aun cuando no registren movimientos o emisión de comprobantes, los siguientes reportes:

- Reporte Cinta Testigo Digital (CTD – F. 8010)

- Reporte Resumen de Totales (F. 8011)

Prevé diferentes plazos para la presentación de los reportes mensuales, según la condición fiscal del contribuyente:

- Responsables inscriptos y exentos en el IVA: hasta el día 5 del mes inmediato siguiente al período informado.

- Contribuyentes adheridos al Régimen Simplificado: hasta el día 7 del mes inmediato siguiente.

Aclara que mientras no se gestione formalmente la baja del equipo, el contribuyente deberá presentar los reportes mensuales, aun en casos de cese de actividades, cambio de rubro, renovación del equipamiento o transferencia a un tercero.

VIGENCIA: A PARTIR DEL 16/12/2025 Y DE APLICACIÓN PARA LOS REPORTES QUE DEBAN PRESENTARSE POR EL PERÍODO ENERO DE 2026 Y SIGUIENTES.

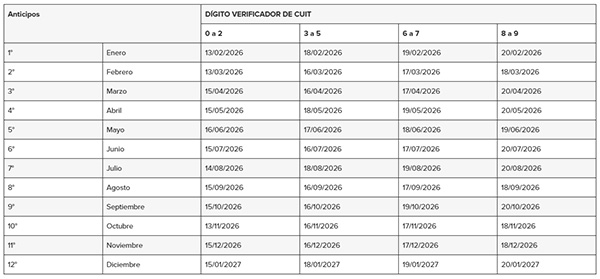

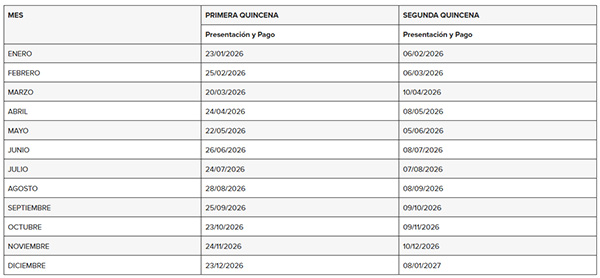

R.G. (CA) N° 20/25. CONVENIO MULTILATERAL. CALENDARIO DE VENCIMIENTOS. PERIODO FISCAL 2026. (B.O. 12/12/2025).

Fija las fechas de vencimiento del período fiscal 2026 para la presentación de la declaración jurada y el pago del Impuesto sobre los Ingresos Brutos de los sujetos comprendidos en el Convenio Multilateral, según el siguiente detalle:

Asimismo, dispone que el vencimiento para la presentación de la declaración jurada anual correspondiente al período fiscal 2025 operará el 30/06/2026.

VIGENCIA: A PARTIR DEL 12/12/2025.

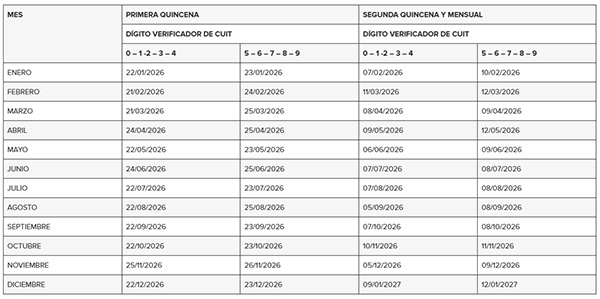

R.G. (CA) N° 21/25. SIRCAR. AGENTES DE RETENCIÓN Y PERCEPCIÓN. VENCIMIENTOS PARA EL PERIODO FISCAL 2026. (B.O. 12/12/2025).

Fija las fechas de vencimiento para la presentación y el pago de las declaraciones juradas del período fiscal 2026 correspondientes a los agentes de retención y percepción del impuesto sobre los ingresos brutos incluidos en el SIRCAR, conforme el siguiente detalle:

VIGENCIA: A PARTIR DEL 12/12/2025.

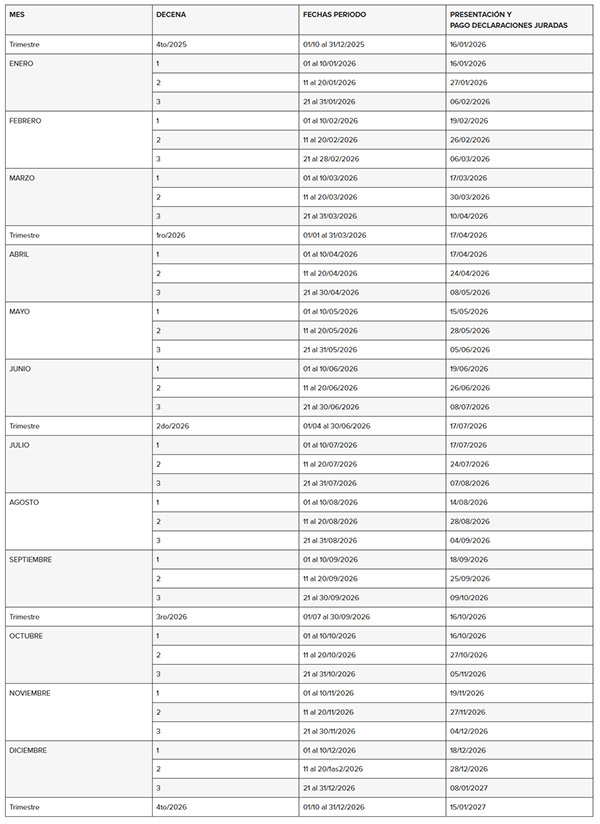

R.G. (CA) N° 22/25. SIRCREB. VENCIMIENTOS PARA EL PERIODO FISCAL 2026. (B.O. 12/12/2025).

Fija las siguientes fechas de vencimiento para la presentación y el pago de las declaraciones juradas decenales y para las declaraciones juradas informativas trimestrales del período fiscal 2026 correspondientes al Régimen de Recaudación y Control sobre Acreditaciones Bancarias (SIRCREB) del Impuesto sobre los Ingresos Brutos, aplicables a los importes acreditados en cuentas abiertas en las entidades financieras:

VIGENCIA: A PARTIR DEL 12/12/2025.

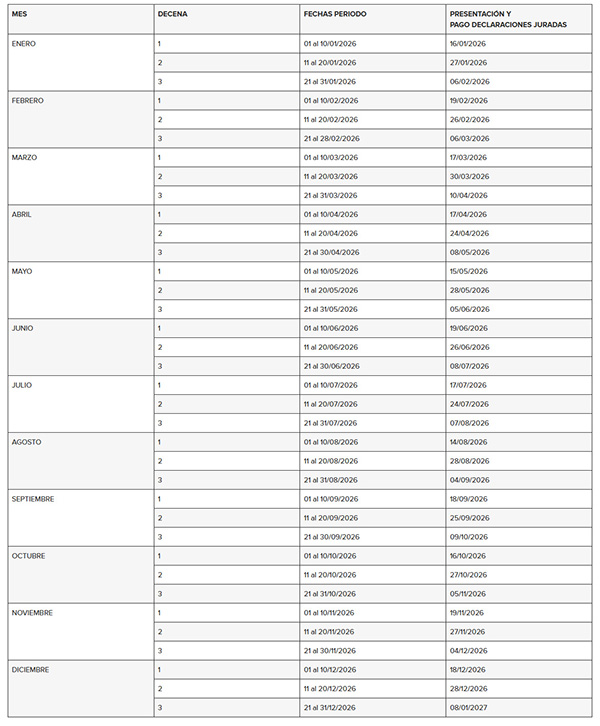

R.G. (CA) N° 23/25. SIRCUPA. VENCIMIENTOS PARA EL PERIODO FISCAL 2026. (B.O. 12/12/2025).

Dispone las siguientes fechas de vencimiento para la presentación y pago de las declaraciones juradas decenales del período fiscal 2026, referidas al Sistema Informático de Recaudación y Control de Acreditaciones en Cuentas de Pago “SIRCUPA”, aplicable sobre los importes que sean acreditados en cuentas de pago de las empresas Proveedoras de Servicio de Pago (PSPOCP):

VIGENCIA: A PARTIR DEL 12/12/2025.

R.G. (CA) N° 24/25. SIRTAC. VENCIMIENTOS PARA EL PERIODO FISCAL 2026. (B.O. 12/12/2025).

Fija el calendario de vencimientos para la presentación de declaraciones juradas y pago por parte de los agentes de retención del impuesto sobre los ingresos brutos incluidos en el Sistema de Recaudación sobre Tarjetas de Crédito y Compra “SIRTAC”, durante el ejercicio fiscal 2026, conforme se detalla a continuación:

VIGENCIA: A PARTIR DEL 12/12/2025.