Impuestos Nacionales

D. N° 93/26. INOCENCIA FISCAL. L. N° 27.799. REGLAMENTACIÓN. (B.O. 08/02/2026).

En el marco de las modificaciones introducidas por el Capítulo I del Título II de la L. N° 27.799 (informada en nuestra A.F. Ley de Inocencia Fiscal) precisa los criterios para la aplicación de diversos aspectos y modificaciones introducidas por la Ley 27.799.

En primer lugar, fija una regla temporal específica para las sanciones vinculadas con incumplimientos a los deberes formales previstos en la Ley 11.683:

- En el caso de infracciones cometidas con anterioridad a la entrada en vigencia de la Ley 27.799, la cancelación de la multa deberá efectuarse tomando en consideración el importe vigente al momento en que se produjo el incumplimiento. De este modo, se respeta la lógica propia del derecho sancionatorio, evitando la aplicación retroactiva de montos más elevados a hechos ya consumados.

- En cambio, para los incumplimientos verificados con posterioridad a la vigencia de la reforma, el monto aplicable será el vigente al momento de su cancelación. Esta distinción introduce un criterio dinámico que busca preservar el valor real de las sanciones frente al contexto inflacionario, evitando su desactualización por el transcurso del tiempo.

Por su parte, en relación con la regla temporal para evaluar la configuración de los delitos previstos en el Régimen Penal Tributario, determina que respecto de los hechos ocurridos con anterioridad a la entrada en vigencia de la L. N° 27.799, deberán considerarse los montos actualizados establecidos en su Título I. Esto implica que, si bajo los nuevos umbrales la conducta deja de superar la condición objetiva de punibilidad, el hecho ya no configurará delito, en línea con el principio de aplicación de la ley penal más benigna.

Para los hechos ocurridos con posterioridad a la vigencia de la reforma, la evaluación deberá efectuarse tomando en cuenta el importe vigente al momento de su comisión.

Adicionalmente, reglamenta el régimen simplificado para la declaración jurada del Impuesto a las Ganancias contemplado en el Capítulo III del Título II de la L. N° 27.799, conforme las siguientes pautas, procedimientos y condiciones:

OPCIÓN DE ADHESIÓN AL RÉGIMEN Y CONSTANCIA DIGITAL

Establece que la opción de adhesión al Régimen de Declaración Jurada Simplificada podrá ejercerse para los periodos fiscales iniciados a partir del 01/01/2025 inclusive, y se considerará cumplida cuando los sujetos autorizados la manifiesten a través del mecanismo que ARCA prevea, aclarando que, una vez ejercida la opción, el organismo fiscal deberá emitir una constancia digital de adhesión al Régimen, la que tendrá el carácter de instrumento probatorio. Dicha constancia deberá ser considerada por las entidades financieras y demás sujetos obligados como un antecedente favorable en la identificación y monitoreo de las operaciones.

Finalmente, prevé que ARCA deberá establecer servicios de consulta automatizados y/o interfaces de programación de aplicaciones (API) a fin de permitir a las entidades financieras y demás sujetos obligados a validar la situación del cliente respecto del Régimen de Declaración Jurada Simplificada, sea que se encuentre adherido, excluido o haya solicitado la baja.

VERIFICACIÓN DE REQUISITOS

Establece que el cumplimiento de los requisitos previstos en el Capítulo III del Título II de la L. N° 27.799, para que las personas humanas y sucesiones indivisas, residentes en el país, puedan aplicar la Declaración Jurada Simplificada del Impuesto a las Ganancias, se verificará del siguiente modo:

- Respecto al monto límite de ingresos totales (gravados, exentos y/o no gravados por el Impuesto a las Ganancias) hasta $1.000.000.000, aclara que incluye tanto los de fuente argentina como los de fuente extranjera y que deberá verificarse, individualmente, en el período comprendido entre el 01/01 y el 31/12 del año inmediato anterior al período fiscal de ejercicio de la opción de adhesión o, en su caso, de ratificación de su permanencia en el Régimen, y en cada uno de los 2 años fiscales inmediatos anteriores a aquel último.

A los fines de la determinación de los referidos ingresos, establece que se considerarán los beneficios y/o las entradas de fondos propios -sean periódicas o eventuales-, salvo que constituyan reembolsos de capital.

- Respecto del monto límite del patrimonio total (sumatoria de los bienes en el país y/o en el exterior, gravados, exentos y/o no gravados por el Impuesto sobre los Bienes Personales, valuados de conformidad a lo previsto en el Título VI de la L. N° 23.966) de hasta pesos $10.000.000.000, aclara que debe verificarse, individualmente, al 31/12 del año inmediato anterior al período fiscal de ejercicio de la opción de adhesión o, en su caso, de ratificación de su permanencia en el Régimen, y al 31/12 de cada uno de los 2 años inmediatos anteriores a aquel último.

Dispone que la verificación del monto límite de ingresos y del patrimonio total detallada precedentemente, será independiente de la condición o no de contribuyente del Impuesto a las Ganancias y del Impuesto sobre los Bienes Personales del sujeto adherido, así como de la adhesión o no al “Régimen Especial del Ingreso del Impuesto sobre los Bienes Personales” (REIBP) dispuesto por la L. N° 27.743 (informada en nuestra A.F. N°2-2024), bajo los períodos examinados.

- Finalmente, y a efectos de verificar que no califiquen como “grandes contribuyentes nacionales”, se tomará el período comprendido entre el 01/01 y el 31/12 del año inmediato anterior al período fiscal de ejercicio de la opción de adhesión o, en su caso, de ratificación de su permanencia en el Régimen, y por los 2 años fiscales inmediatos anteriores a aquel último.

INCORPORACIÓN DE FONDOS AL SISTEMA FINANCIERO

Con el fin de promover la utilización de medios formales y la trazabilidad de las operaciones, dispone que quienes opten por el Régimen de Declaración Jurada Simplificada deberán canalizar sus operaciones utilizando los medios autorizados por el Banco Central de la República Argentina (BCRA) y/o la Comisión Nacional de Valores (CNV) a sus sujetos regulados, entendiéndose cumplida dicha exigencia cuando la utilización de los referidos medios en el sistema financiero formal se produzca en el origen o en el destino de la operación involucrada, en las condiciones que establezca la normativa que dicte ARCA al efecto.

OPERACIONES CON INMUEBLES

Ratifica la vigencia del D. N° 22/01 que establece que el pago en efectivo de las operaciones que se otorguen por escritura pública, por la que se constituyan, modifiquen, declaren o extingan derechos reales sobre inmuebles, tendrá pleno efecto cancelatorio para las partes y frente a terceros, conforme lo previsto en la L. N° 25.345.

MODALIDAD Y FUENTES DE INFORMACIÓN

Dispone que la modalidad simplificada consistirá en una declaración jurada precargada por la ARCA, a partir de la información disponible en sus sistemas y la provista por responsables y/o terceros, que el contribuyente podrá modificar, confirmar y presentar. A dicho efecto, establece que el organismo fiscal considerará, en forma exclusiva, los ingresos brutos del período (de fuente argentina y extranjera) y las deducciones computables, en los términos establecidos en la Ley de Impuesto a las Ganancias y su reglamentación.

Prevé que los sujetos adheridos al Régimen de Declaración Jurada Simplificada quedarán exceptuados de cumplir con la obligación prevista en los párrafos segundo y tercero del artículo 3° del Decreto Reglamentario de la Ley de Impuesto a las Ganancias, es decir, quedarán eximidos de informar la nómina y el valor de los bienes al 31/12 del año por el cual se efectúa la declaración y del anterior, respecto de los bienes situados en el país y en el exterior.

PERIODO FISCAL BASE

Define como “período fiscal base” al período fiscal en el cual el contribuyente, habiendo ejercido la opción de adhesión al Régimen o ratificado la permanencia en este, hubiere presentado la Declaración Jurada Simplificada del Impuesto a las Ganancias y cumplido, en su caso, con el pago en término del gravamen, de conformidad con lo dispuesto en el artículo 39 de la L. N° 27.799.

Aclara que, cuando el contribuyente manifieste su voluntad de permanecer en el Régimen, el nuevo período fiscal respecto del cual se cumplimente la presentación de la Declaración Jurada Simplificada del Impuesto a las Ganancias y, de corresponder, el pago en término del gravamen se considerará como nuevo “período fiscal base”. En tal caso, el período fiscal base anterior adquirirá la condición de período con presunción de exactitud, sin admitir prueba en contrario, de las declaraciones juradas presentadas del Impuesto a las Ganancias y del IVA, en los términos del artículo 40 de la L. N° 27.799, formando parte de los períodos no prescriptos protegidos por dicha presunción, excepto que sobre dicho período el fisco ya hubiese notificado la orden de intervención.

EFECTO LIBERTATORIO DEL PAGO

Establece que el sujeto que hubiera adherido al Régimen simplificado y cumplimente sus obligaciones relativas a la determinación del Impuesto a las Ganancias, y pague en término -de corresponder- el gravamen pertinente, gozará del efecto liberatorio del pago respecto del Impuesto a las Ganancias de ese período fiscal base.

Aclara que se considerará satisfecho el requisito de “pago en término” cuando el impuesto a pagar que resulte de la determinación simplificada sea cancelado en su totalidad, o cuando se hubiere adherido a un plan de facilidades de pago para la cancelación de dichos saldos, dentro del plazo de vencimiento de la respectiva obligación.

Prevé que el efecto liberatorio del pago que recae sobre el período fiscal base se mantendrá, salvo que la ARCA, verifique la omisión en la declaración de ingresos o el cómputo de una deducción improcedente y/o la utilización de facturas u otros documentos que resultaren apócrifos, conforme lo previsto en el artículo 40 de la L. N° 27.799, y detecte una diferencia que constituya una discrepancia significativa en los términos del segundo párrafo de dicho artículo. en cuyo caso procederá a la impugnación de la declaración jurada.

DISCREPANCIA SIGNIFICATIVA

Establece como causales de discrepancia significativa, cuando se verifiquen alguno de los siguientes supuestos:

- Omisión en la declaración de ingresos: Se refiere a la no inclusión (total o parcial) en la Declaración Jurada Simplificada del Impuesto a las Ganancias de la renta bruta devengada o percibida, según corresponda, que debía declarar en el período fiscal base que goza del efecto liberatorio del pago, sin considerar a estos efectos la variación patrimonial que se hubiera producido en el período fiscal base o posterior respecto de ingresos originados en períodos fiscales anteriores a aquellos, incluyendo depósitos bancarios, bienes registrables y otros bienes.

- Cómputo de una deducción improcedente: Se refiere a la deducción considerada en la determinación del Impuesto a las Ganancias o del saldo a ingresar por dicho concepto bajo el Régimen de Declaración Jurada Simplificada del período fiscal base que goza del efecto liberatorio del pago, que no resulte admitida conforme las disposiciones legales y reglamentarias vigentes en dicho período, en tanto no resulte de aplicación el punto siguiente.

- Utilización de facturas u otros documentos que resultaren apócrifos correspondientes al período fiscal base que goza del efecto liberatorio del pago, con independencia del importe involucrado.

Aclara que la discrepancia significativa se considerará configurada respecto del período fiscal base amparado por el efecto liberatorio del pago, cuando, habiendo acaecido alguna de las circunstancias indicadas, ARCA verifique lo siguiente:

- Un incremento del saldo del Impuesto a las Ganancias a favor del organismo fiscal o, en su caso, una reducción del quebranto impositivo o de los saldos a favor de los contribuyentes o responsables, por un porcentaje no inferior al 15% respecto del declarado en ese período por el contribuyente.

- Una diferencia entre el impuesto declarado y/o ingresado por el contribuyente en ese período y el determinado por el organismo fiscal, que supere el importe vigente en el período fiscal en el que venza la declaración jurada previsto en el artículo 1° del Régimen Penal Tributario establecido en el Título IX de la L. N° 27.430 (informada en nuestro A.F. N°9-2016), actualmente fijado en $100.000.000.-

Cuando el ajuste se practique como consecuencia de haberse detectado la utilización de facturas u otros documentos que resultaren apócrifos, aclara que la discrepancia significativa quedará configurada con independencia del importe que arroje la impugnación efectuada por ARCA y en todos los casos mencionados la carga de la prueba recaerá, exclusivamente, sobre el organismo fiscal quien deberá considerar a tal fin, únicamente, la información declarada por el contribuyente y aquella disponible en sus sistemas o proporcionada por terceros.

Finalmente, prevé que, a los fines de la determinación de la existencia de una discrepancia significativa, no se considerará la diferencia que se produzca entre la declaración jurada original y la rectificativa espontánea efectuada por el contribuyente, respecto del período fiscal base con anterioridad a la notificación de la orden de intervención formulada por la ARCA, aclarando que los mismos efectos producirá la rectificación de la declaración jurada en los supuestos de utilización de facturas u otros documentos que resultaren apócrifos, cuando la declaración rectificativa se presente antes de la notificación del acto administrativo de determinación de oficio que dispone la ley de procedimiento tributario.

ALCANCE DE LA PRESUNCIÓN DE EXACTITUD

Dispone que los sujetos que adhieran al Régimen de Declaración Jurada Simplificada tendrán el efecto liberatorio del pago con relación al Impuesto a las Ganancias del período fiscal base y, como consecuencia de ello, gozarán de la presunción de exactitud respecto de las declaraciones juradas presentadas del Impuesto a las Ganancias y del Impuesto al Valor Agregado correspondientes a los períodos no prescriptos, incluyendo aquellos en que no hubiera existido obligación de presentar tales declaraciones, aclarando que la presunción de exactitud se mantendrá vigente en tanto y en cuanto el período fiscal base cumplimente los requisitos y condiciones previstos en la normativa legal y la reglamentación.

En los supuestos en que la ARCA dicte el acto de determinación de oficio en el que proceda a la impugnación de la declaración jurada simplificada correspondiente al período fiscal base por existir una discrepancia significativa, aclara que dicho organismo podrá ejercer sus facultades de verificación y fiscalización respecto de los períodos fiscales no prescriptos del Impuesto a las Ganancias y del IVA y, en su caso, determinar de oficio la materia imponible, liquidar las diferencias correspondientes y aplicar las sanciones, excepto que se verifique en el contribuyente alguna de las circunstancias indicadas en el segundo párrafo del artículo 42 de la L. N° 27.799, es decir:

- Haya optado, en un determinado período fiscal, por la modalidad simplificada prevista, en tanto hayan cumplido con las condiciones allí establecidas y gocen, respecto de los períodos no prescriptos, del efecto liberatorio de pago y de la presunción de exactitud, cuando en un período fiscal posterior no se encuentren comprendidos por dicha modalidad.

- Hayan adherido al Régimen de Regularización de Activos establecido en el Título II de la L. N° 27.743, en tanto se cumplimenten, a esos efectos, las condiciones establecidas por dicha norma legal.

En síntesis, la impugnación de la declaración simplificada por discrepancia significativa habilita a ARCA a ejercer sus facultades plenas respecto de períodos no prescriptos de Ganancias e IVA; Sin embargo, dicha potestad encuentra un límite en los efectos liberatorios y en la presunción de exactitud reconocidos por la Ley 27.799 y en la protección derivada de la adhesión válida al Régimen de Regularización de Activos.

FALTA DE PRESENTACIÓN O DE PAGO DE LA DECLARACIÓN JURADA SIMPLIFICADA

Establece que la falta de presentación de la Declaración Jurada Simplificada del Impuesto a las Ganancias correspondiente al período fiscal respecto del cual se hubiere ejercido la opción de adhesión y/o ratificación de permanencia al régimen, o la falta de pago en término del gravamen, privará al sujeto de los efectos previstos, debiendo la ARCA ejercer sus facultades de verificación y fiscalización pertinentes.

CONTRIBUYENTES QUE HUBIERAN ADHERIDO AL RÉGIMEN BAJO EL D. N° 353/25.

Dispone que los contribuyentes que hubieran adherido a la modalidad simplificada de declaración jurada prevista en el D. N° 353/25 (informada en nuestro R.F. N°22-2025) deberán convalidar dicha adhesión a fin de acreditar el cumplimiento de los parámetros previstos en el Régimen del Capítulo III del Título II de la Ley N° 27.799, en las condiciones que determine la ARCA.

VIGENCIA: A PARTIR DEL 08/02/2026.

R.G. (ARCA) N° 5820/26. IMPUESTO A LAS GANANCIAS. INOCENCIA FISCAL. L. N ° 27.799. RÉGIMEN SIMPLIFICADO. COMPLEMENTA REGLAMENTACIÓN. (B.O. 08/02/2026).

Conforme la L. N° 27.799 y el D. N° 93/26, sustituye el régimen previo para la declaración jurada simplificada del Impuesto a las Ganancias dispuesto por la RG N° 5704/25 (informada en nuestro R.F. N°23-2025), estableciendo un nuevo procedimiento para adhesión, ratificación anual, convalidación y desistimiento.

EJERCICIO DE LA OPCIÓN DE ADHESIÓN Y RATIFICACIÓN ANUAL

Prevé que a fin de manifestar la opción de adhesión al Régimen, los contribuyentes y responsables deberán ingresar al servicio denominado “Sistema Registral”, opción “Ganancias PH Simplificada”, disponible en el sitio “web” de ARCA para lo cual deberán contar con Clave Fiscal con nivel de seguridad 3 o superior, pudiendo ejercer dicha opción desde el primer día hábil del período fiscal respecto del cual se realiza y hasta el día del vencimiento general de la obligación de presentación de la declaración jurada del Impuesto a las Ganancias correspondiente a dicho período fiscal, inclusive.

Dispone que la ratificación anual de permanencia en el Régimen en los términos de lo previsto por el D. N° 93/26 podrá realizarse, en tanto se cumplan con las condiciones y parámetros previstos en la Ley N° 27.799, a través del servicio indicado en el párrafo precedente.

Aclara que la aludida ratificación se podrá efectuar al presentar la declaración jurada simplificada del período fiscal anterior al período a ratificar, o con posterioridad a esa presentación y hasta el día de vencimiento general de la obligación de presentación de la declaración jurada del gravamen del período fiscal respecto del cual se realice la ratificación.

REQUISITOS Y CONSTANCIA DE ADHESIÓN

Establece que al ejercer la opción de adhesión o al efectuar la ratificación anual, ARCA verificará que los contribuyentes reúnan los siguientes requisitos:

- Poseer la CUIT sin limitaciones administrativas.

- No estar comprendidos en el ámbito de la Subdirección General de Operaciones Impositivas de Grandes Contribuyentes.

- Registrar el alta en el Impuesto a las Ganancias.

Dispone que el ejercicio de la opción de adhesión o la ratificación anual de permanencia podrán ser acreditados mediante:

- La constancia de inscripción.

- La caracterización del Sistema Registral” con el código “639-Ganancias Simplificado Ley 27.799”.

La condición acreditada de acuerdo con lo indicado anteriormente y su vigencia, podrán ser consultadas por los terceros interesados (entidades financieras u otros obligados) a través del procedimiento de consulta de la constancia de inscripción conforme lo establece la R.G. N° 1817/05, aclarando que la constancia obtenida constituirá elemento probatorio suficiente de la condición del contribuyente frente al Régimen.

DESISTIMIENTO DEL RÉGIMEN SIMPLIFICADO Y EXCLUSIÓN

Con relación al desistimiento voluntario, establece que el contribuyente puede realizarlo en cualquier momento anterior a la presentación de la declaración jurada del período respectivo y que el mismo producirá efectos respecto del período fiscal para el cual hubiera sido ejercida la opción y no implicará la baja de la inscripción del contribuyente en el Impuesto a las Ganancias. Asimismo, prevé que la presentación de la declaración jurada mediante el régimen general implicara, de manera automática, el desistimiento de la modalidad simplificada.

Respecto a la exclusión, dispone que ARCA podrá disponer la misma cuando detecte el incumplimiento de los requisitos legales, previa notificación en el Domicilio Fiscal Electrónico y otorgamiento de un plazo de 15 días hábiles administrativos, contados desde la notificación, para efectuar el correspondiente descargo, el cual podrá realizarse a través del servicio “Presentaciones Digitales”, seleccionando el trámite “Disconformidad sobre exclusión del Régimen de Declaración Jurada Simplificada- Ley 27.799”.

OPCIÓN EJERCIDA BAJO LA R.G. (ARCA) N° 5704/25. CONVALIDACIÓN.

Establece que en los casos de adhesiones efectuadas en los términos de la R.G. N° 5704/25 por el período fiscal 2025, deberán convalidar dicha adhesión a fin de resultar comprendidos en el Régimen y gozar de sus efectos, debiendo efectuarse hasta el día fijado para el vencimiento general de la obligación de presentación de la declaración jurada del Impuesto a las Ganancias del período fiscal 2025, inclusive, mediante el servicio web de ARCA ya indicado.

INCORPORACIÓN DE FONDOS AL SISTEMA FINANCIERO

Prevé que, a los fines de lo dispuesto en el D. N° 93/26, se considerará que los activos utilizados en las operaciones de un contribuyente o responsable se encuentran incorporados al sistema financiero formal cuando se verifique lo siguiente:

- En el origen de la operación: Cuando los activos utilizados para el pago se hubiesen encontrado incorporados al sistema financiero formal con anterioridad a su realización, en la cuenta bancaria, cuenta comitente, cuenta registrada en un Proveedor de Servicios de Activos Virtuales (PSAV) inscripto ante la CNV y/o billetera virtual, del pagador.

- En el destino de la operación: Cuando el pago se realice a través del depósito de los fondos en las cuentas bancarias o billetera virtual, o transferencia de activos a una cuenta comitente o a una cuenta registrada en un PSAV inscripto ante la CNV, del receptor/destinatario de la contraprestación, aclarando que no se considerará verificada la incorporación de los activos al sistema financiero formal en el destino de la operación cuando el receptor/destinatario de la contraprestación la perciba en efectivo o por otros medios no comprendidos en el sistema financiero, aun cuando con posterioridad se proceda a su depósito, acreditación o ingreso al sistema financiero.

Aclara que el incumplimiento de la incorporación de los activos utilizados en la operación de que se trate, conforme a lo previsto anteriormente hará pasible al contribuyente o responsable de las sanciones establecidas en la L. N° 11.683 y dará lugar al ejercicio de las facultades de fiscalización y verificación de este Organismo a efectos de comprobar la legitimidad de la operación.

En conclusión, la norma establece un estándar objetivo de trazabilidad financiera, exigiendo que los fondos utilizados y percibidos en una operación estén incorporados al sistema financiero formal desde su origen y en su destino, sin admitir la regularización posterior de pagos en efectivo, bajo apercibimiento de sanciones y fiscalización.

VIGENCIA: A PARTIR DE LAS DECLARACIONES JURADAS DEL IMPUESTO A LAS GANANCIAS CORRESPONDIENTE AL PERIODO FISCAL 2025 Y SIGUIENTES.

R.G. (ARCA) N° 5821/26. PROCEDIMIENTO. CARTE DE PORTE ELECTRÓNICA DE GRANOS Y DERIVADOS GRANARIOS. ADECUACIÓN. (B.O. 10/02/2026).

Conforme la derogación del Registro Único de Operadores de la Cadena Agoindustrial (RUCA), modifica la R.G. N° 5017/21 (informada en nuestro R.F. N° 27-2021) y la R.G. N° 5235/22 (informada en nuestro R.F. N° 28-2022), adecuando las disposiciones relacionadas con emisión de las Cartas de Porte Electrónicas de Granos y Derivados Granarios, respectivamente, requiriendo en forma expresa la necesidad de que los operadores se encuentren registrados y posean sus plantas habilitadas en el Sistema de Información Simplificado Agrícola (SISA) regulado por la R.G. N° 4310/18 (informada en nuestro R.F. N°39-2018).

Asimismo, a efectos de disminuir la carga administrativa que representa el cumplimiento de la emisión de la “Carta de Porte Electrónica – Derivados Granarios”, elimina la obligación de utilizarla cuando se trate de mercaderías entregadas en planta o trasladadas mediante ductos, cintas transportadoras y cualquier otro medio de transporte terrestre.

VIGENCIA: A PARTIR DEL 10/02/2026.

R.G. (ARCA) N° 5822/26. IMPUESTO A LAS GANANCIAS. PERSONAS HUMANAS Y SUCESIONES INDIVISAS. INTERESES DE DEPÓSITOS EN MONEDA EXTRANJERA. NO APLICACIÓN DEL RÉGIMEN DE RETENCIÓN. (B.O. 10/02/2026).

Dispone que no se encuentran sujetos al régimen de retención del Impuesto a las Ganancias previsto en la R.G. N° 830/00, los intereses generados por depósitos en moneda extranjera efectuados por personas humanas y sucesiones indivisas en entidades financieras reguladas por la L. N° 21.526.

VIGENCIA: A PARTIR DEL 10/02/2026.

R.G. (ARCA) N° 5823/26. PROCEDIMIENTO. PROGRAMA DE PROMOCIÓN DEL CUMPLIMIENTO VOLUNTARIO. (B.O. 11/02/2026).

Deroga el Título I de la R.G. (AFIP) N° 5364/23 (informada en nuestro R.F. N° 23-2023) y la R.G. (ARCA) N° 5660/25 (informada en nuestro R.F. N° 11-2025) e implementa el “Programa de Promoción del Cumplimiento Voluntario” destinado a propiciar el cumplimiento espontáneo de las obligaciones tributarias por parte de los contribuyentes y/o responsables, mediante estrategias de gestión proactiva que se aplicarán a través de diversas herramientas e instrumentos, tales como:

- Servicio “web” denominado “Nuestra Parte”.

- Campañas de inducción.

- Requerimientos electrónicos.

- Fiscalizaciones electrónicas.

A dicho efecto, dispone que ARCA pondrá a disposición de los contribuyentes y/o responsables, a través del servicio “web” denominado “Nuestra Parte”, la información con que cuente respecto de su situación registral, sus ingresos, tenencias, participaciones en sociedades y demás bienes, las inconsistencias y/o los desvíos detectados en el marco de sus facultades de verificación, la deuda líquida y exigible y falta de presentación de declaraciones juradas y demás información de interés para el cumplimiento voluntario de las obligaciones tributarias.

Establece que el organismo fiscal podrá notificar, mediante una campaña de inducción, a través del Domicilio Fiscal Electrónico, las inconsistencias o los desvíos, aclarando que, transcurrido un plazo de 30 días corridos desde la notificación de la mencionada campaña, si los contribuyentes y/o responsables no hubieran subsanado los incumplimientos observados, ARCA podrá remitir nuevos avisos.

Asimismo, contempla la posibilidad de iniciar requerimientos electrónicos, cuando resulte necesario recabar información relacionada con las operaciones, las rentas, los ingresos o los egresos del contribuyente, vinculados a los hechos imponibles previstos por las leyes tributarias vigentes y podrá cursar una fiscalización electrónica a aquellos sujetos respecto de los cuales se hayan detectado inconsistencias y/o desvíos producto de controles y cruces de información.

Aclara que ambos procedimientos, serán notificados por medio del Domicilio Fiscal Electrónico e identificados mediante un “Código de Acción de Control Electrónico”.

Prevé que los sujetos estarán obligados a responder los requerimientos electrónicos, así como los formularios de respuesta cursados en el marco de las fiscalizaciones electrónicas, dentro de un plazo de 15 días hábiles administrativos contados a partir del día siguiente al de su notificación, pudiendo solicitar, por única vez, una prórroga por igual término, debiendo efectuarla con anterioridad a su vencimiento a través del mismo servicio”, seleccionando la opción “Solicitud de Prórroga”.

Finalmente, dispone que la información y la documentación suministradas a través del mencionado servicio “web” tendrán el carácter de declaración jurada y constituirán elementos probatorios de las actuaciones digitales iniciadas y conformarán, de corresponder, los antecedentes para la eventual prosecución de las acciones de verificación y fiscalización que sean necesarias realizar al efecto, aclarando que la falta de respuesta podrá ser considerada para la determinación de la categoría en el Sistema de Perfil de Riesgo (SIPER) regulado por la R.G. N° 3985/17 (informada en nuestro R.F. N° 4-2017) y para la aplicación de otras acciones de control.

VIGENCIA: A PARTIR DEL 11/02/2026.

INSTRUCCIÓN GENERAL N° 2/26. PROCEDIMIENTO. LEY N° 27.799. MULTAS FORMALES. APLICACIÓN.

En virtud de la entrada en vigencia del Capítulo I, Título II de la L. N° 27.799, dispone pautas para la aplicación de la multa por presentación fuera de término de las declaraciones juradas determinativas previstas en el artículo 38 de la L. N° 11.683 conforme las siguientes pautas:

RECORDATORIO POR FALTA DE PRESENTACIÓN

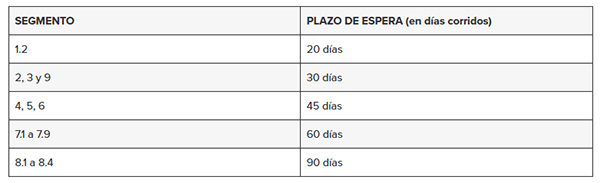

Prevé que, acaecido el vencimiento para la presentación de una declaración jurada determinativa, el Sistema de Cuentas Tributarias (SCT) generará, de manera automática, un “Recordatorio por Falta de Presentación”, que será notificado al Domicilio Fiscal Electrónico de los contribuyentes que se encuentren inscriptos en el impuesto correspondiente y no registren la presentación, aclarando que dicho recordatorio no será aplicable a los contribuyentes que, en función de la significación fiscal a nivel país y/o regional, se les haya asignado el Segmento 1.1. (Grandes Contribuyentes).

INTIMACIÓN

Excluyendo a aquellos incorporados en el Segmento 1.1, dispone que la intimación por falta de presentación de la declaración jurada determinativa se efectuará en forma diferenciada de acuerdo con el segmento asignado a cada contribuyente, teniendo en cuenta los plazos de espera que se indican a continuación, contados desde la fecha de vencimiento de la obligación omitida:

El SCT registrará la multa correspondiente una vez vencido el plazo de espera.

Aclara que, transcurrido el plazo de espera, se efectuarán los controles sistémicos pertinentes para determinar los contribuyentes que dieron cumplimiento a la presentación de la declaración jurada y al pago de la multa correspondiente y, en el caso que persistan el incumplimiento de una o ambas de las citadas obligaciones, se habilitarán las respectivas intimaciones, tanto en SCT como en el Sistema de Información y Gestión de Recaudación (SINGER).

DISPOSICIONES TRANSITORIAS

Fija que la intimación de las declaraciones juradas vencidas entre el 02/02/2026 y la fecha de implementación de las adecuaciones sistémicas (aún no operativas), deberá efectuarse considerando un plazo de espera de 20 días corridos contados desde la referida implementación para los contribuyentes alcanzados en el citado punto, con excepción de aquellos incluidos en el Segmento 1.1.

VIGENCIA: A PARTIR DEL 08/02/2026 Y DE APLICACIÓN PARA LOS INCUMPLIMIENTOS ACAECIDOS DESDE EL 02/01/2026.

INSTRUCCIÓN GENERAL N° 3/26. PROCEDIMIENTO. LEY N° 27.799. PRESCRIPCIÓN. CRITERIO DE APLICACIÓN.

En virtud de los cambios dispuestos por el Capítulo I, Título II de la L. N° 27.799, define los criterios y la vigencia para aplicar los nuevos plazos de prescripción reducidos en tributos aplicables a los contribuyentes que cumplan en tiempo y forma con sus obligaciones.

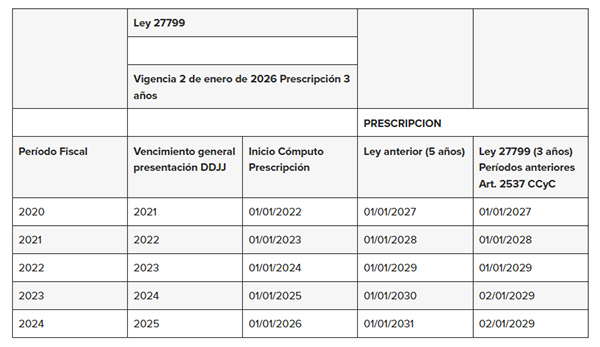

A dicho efecto prevé que, para determinar cómo se computarán los plazos de prescripción en curso, resulta de aplicación el artículo 2537 del Código Civil y Comercial de la Nación, es decir, que la reducción de la prescripción operará cuando el plazo de prescripción remanente supere los tres años en los casos regidos por la L. N° 11.683.

Asimismo, aclara que los plazos que se encontraban en curso con un tiempo pendiente menor a los fijados en la reducción culminarán conforme al plazo originario.

A título de ejemplo, en el marco de la Ley de Procedimiento Tributario, dispone que el período fiscal 2024 (con vencimiento general para presentación y pago en 2025), la prescripción comenzó a computarse desde el 01/01/2026, por lo que a la fecha de vigencia de la L. N° 27.799 (02/01/2026) ya se encontraba en curso. Como el plazo de cinco años excede del nuevo plazo de tres años, éste se computa desde la vigencia de la nueva ley, siempre que se cumplan los requisitos de ésta, culminando entonces el 02/01/2029.

Respecto a los períodos fiscales con prescripción a vencer al 01/01/2029 o antes, aclara que no se modifica su término:

SUPUESTOS ESPECIALES

- Establece que no resultan afectadas por la prescripción la derogación del artículo s/n° incorporado a continuación del art. 65 de la L. N° 11.683 que dispone la suspensión de períodos próximos a prescribir mediante inicio de determinación de oficio y/o sumario y las suspensiones e interrupciones configuradas con anterioridad a la vigencia de la L. N° 27.799.

- Respecto a la prescripción de la acción para aplicar multas y clausuras, conforme lo previsto en el artículo 58 de la L. N° 11.683, prevé que comienza a correr desde el 01/01 siguiente al año en que haya tenido lugar la violación de los deberes formales o materiales legalmente considerada como hecho u omisión punible y la ley anterior será aplicable para los plazos en curso al 02/01/2026, con los criterios que surgen del artículo 2537 del Código Civil y Comercial de la Nación.

- Finalmente, dispone que la prescripción para hacer efectivas las multas y clausuras, conforme lo dispuesto por el artículo 60 de la L. N° 11.683, comienza a correr desde la fecha de notificación de la resolución firme que la imponga, y la ley anterior será aplicable para los plazos en curso al 02/01/2026, con los criterios que surgen del artículo 2537 del Código Civil y Comercial de la Nación.

VIGENCIA: PARA TODAS LAS ÁREAS TÉCNICAS Y JURÍDICAS COMPETENTES EN RELACIÓN CON LOS TRÁMITES DIRIGIDOS A DETERMINAR Y EXIGIR EL PAGO DE LOS IMPUESTOS REGIDOS POR LA L. N° 11.683 Y PARA APLICAR Y HACER EFECTOVAS LAS MULTAS Y CLAUSURAS RESPECTIVAS.