Impuestos Nacionales

R.G. (ARCA) N° 5710/25. IMPUESTO AL VALOR AGREGADO. RÉGIMEN DE PERCEPCIÓN. OPERACIONES CON SUJETOS NO CATEGORIZADOS. MODIFICACIÓN. (B.O. 10/06/2025).

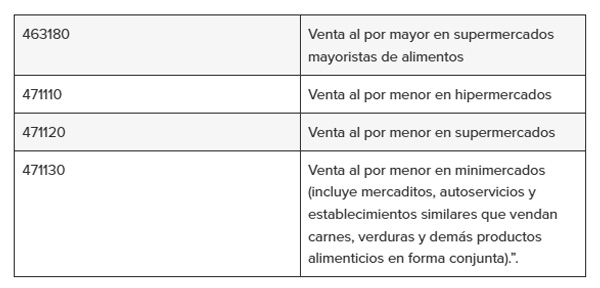

En el marco de la R.G. (ARCA) N° 5700/25 (informada en nuestro R.F. N° 22-2025) que elevó a $10.000.000.- el importe para identificar al consumidor final en las operaciones de venta, como así también en las operaciones en que se emitan guías, remitos o documentos equivalentes, dispone que el adquirente, locatario o prestatario resulta consumidor final cuando el monto total de la operación perfeccionada no supere los $10.000.000.- exclusivamente cuando el vendedor, locador o prestador haya declarado como actividad económica alguno de los siguientes códigos:

VIGENCIA: A PARTIR DEL 01/07/2025.

R.G. (ARCA) N° 5711/25. PROCEDIMIENTO. RÉGIMEN DE FACILIDADES DE PAGO PARA DEUDAS VENCIDAS AL 30/04/2025. (B.O. 12/06/2025).

Establece un nuevo régimen de facilidades de pago destinado a la regularización de obligaciones impositivas, aduaneras, de los recursos de la seguridad social, retenciones y percepciones impositivas vencidas hasta el 30/04/2025.

ALCANCE

El acogimiento al presente régimen de facilidades de pago podrá realizarse a través del servicio web de ARCA “Mis Facilidades”, desde el 01/07/2025 hasta el 30/12/2025, ambos inclusive y alcanzará a los siguientes conceptos:

- Obligaciones impositivas y de los recursos de la seguridad social -incluidos sus intereses y multas- vencidas hasta el 30/04/2025, inclusive.

- Retenciones y Percepciones impositivas.

- Obligaciones aduaneras por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, todo ello formulado hasta el 30/04/2025, inclusive, así como sus intereses, multas impuestas y cargos suplementarios.

Aclara que la regularización mediante el presente régimen no implica reducción de intereses, así como tampoco la liberación de las pertinentes sanciones.

CONTRIBUYENTES ALCANZADOS

Podrán realizar el acogimiento al presente régimen de facilidades de pago los siguientes sujetos:

- Personas humanas y sucesiones indivisas.

- Micro, Pequeñas y Medianas Empresas -Tramos 1 y 2- con “Certificado MiPyME” vigente a la fecha de adhesión al plan y que cuenten con la caracterización correspondiente en el “Sistema Registral”.

- Entidades sin fines de lucro que se encuentren registradas ante ARCA al momento de adhesión al plan de facilidades de pago, bajo alguna de las siguientes formas jurídicas:

- Contribuyentes pertenecientes al sector de salud que se encuentren caracterizados en el “Sistema Registral” con el código “533 – Protección transitoria y Alivio Fiscal para el Sector Salud” a la fecha del acogimiento.

- Demás contribuyentes no comprendidos en los incisos precedentes.

SUJETOS NO ALCANZADOS

No podrán realizar el acogimiento al presente régimen de facilidades de pago los sujetos procesados por los delitos previstos en el Código Aduanero, el Régimen Penal Tributario y Previsional, y aquellos imputados por delitos comunes que tengan conexión con el incumplimiento de sus obligaciones impositivas, de los recursos de la seguridad social o aduaneras, las personas jurídicas cuyos directivos se encuentren imputados por los mencionados delitos comunes y los responsables solidarios respecto de las obligaciones comprendidas por ejercer tal carácter.

OBLIGACIONES EXCLUIDAS

No podrán regularizarse bajo el presente régimen de facilidades de pago las siguientes obligaciones:

- Las retenciones y percepciones previsionales por cualquier concepto, practicadas o no, excepto los aportes personales correspondientes a los trabajadores en relación de dependencia.

- Los anticipos y/o pagos a cuenta.

- El IVA que se debe ingresar por:

- Prestaciones de servicios realizadas en el exterior, cuya utilización o explotación efectiva se lleva a cabo en el país.

- Prestaciones de servicios digitales.

- Prestaciones de servicios realizadas en el país por sujetos radicados en el exterior, incluso cuando el solicitante se trate de un responsable sustituto.

- Los aportes y las contribuciones con destino al Régimen Nacional de Obras Sociales, excepto los correspondientes a los contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS).

- Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

- Los aportes y las contribuciones con destino al régimen especial de seguridad social para empleados del servicio doméstico y trabajadores de casas particulares.

- Las cotizaciones fijas correspondientes a los trabajadores en relación de dependencia de sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), devengadas hasta el mes de junio de 2004.

- Los aportes y las contribuciones con destino al Registro Nacional de Trabajadores Rurales y Empleadores (RENATRE) y al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA).

- El impuesto interno -cigarrillos- y el impuesto adicional de emergencia sobre el precio final de venta de cigarrillos.

- Las cuotas de planes de facilidades de pago vigentes.

- Los tributos y/o las multas que surjan como consecuencia de infracciones al Régimen de Equipaje del Código Aduanero.

- Los intereses, las multas y los demás accesorios relacionados con los conceptos precedentes, excepto los intereses sobre el capital cancelado de anticipos, pagos a cuenta, retenciones, percepciones, así como del IVA mencionado en el segundo ítem precedente.

CONDICIONES

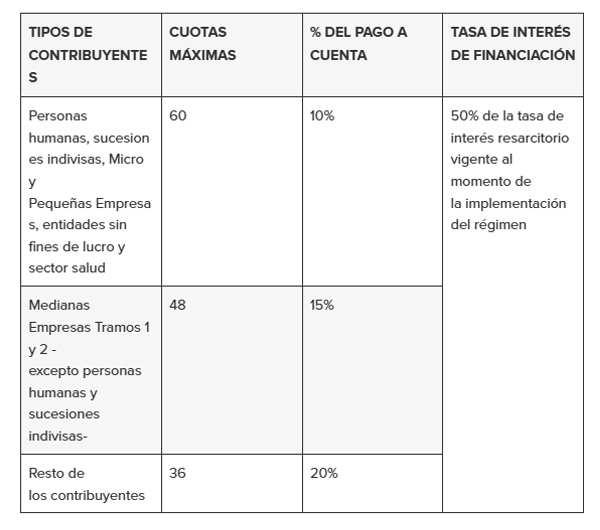

Dispone que los planes de facilidades de pago reunirán las siguientes condiciones:

- El pago a cuenta se calculará sobre el total de la deuda consolidada.

- Las cuotas serán mensuales, iguales y consecutivas y su monto se calculará aplicando la fórmula que se consigna en el micrositio de ARCA “Mis Facilidades”. El monto mínimo de cada cuota será de $2.000.-.

- La fecha de consolidación de la deuda será la correspondiente al día de la cancelación del pago a cuenta, lo que generará la presentación automática del plan.

- La presentación del plan será comunicada al contribuyente a través del Domicilio Fiscal Electrónico.

- No existirán restricciones en la cantidad de planes de facilidades de pago a presentar.

CADUCIDAD

Prevé que la caducidad de los planes de facilidades de pago operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de ARCA, cuando se produzca alguna de las siguientes causales

- Falta de cancelación de 2 cuotas, consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas.

- Falta de ingreso de 1 cuota, a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

Aclara que operada la caducidad del plan de facilidades de pago ARCA quedará habilitada para disponer el inicio de las acciones judiciales tendientes al cobro del total adeudado mediante la emisión de la respectiva boleta de deuda y los contribuyentes y/o responsables, una vez declarada la caducidad del plan de facilidades de pago, deberán cancelar el saldo adeudado mediante transferencia electrónica de fondos.

VIGENCIA: A PARTIR DEL 13/06/2025.

Disp. (ARCA) N° 120/25. PROCEDIMIENTO. EJECUCIONES FISCALES. TRABA DE CAUTELARES. PLAZOS. MODIFICACIÓN. (B.O. 11/06/2025).

Modifica el procedimiento para la traba de medidas cautelares en los juicios de ejecución fiscal.

En tal sentido, dispone que la traba de la medida cautelar será diligenciada dentro de las 48 horas de vencido el plazo para la interposición de las excepciones previstas en Ley de Procedimiento Tributario (L. N° 11.683), previa verificación de los pagos efectuados, por el funcionario competente.

Aclara que, por excepción, el Fisco podrá solicitar judicialmente la traba anticipada de la medida si la distancia entre la sede de emisión de la notificación y el domicilio fiscal del contribuyente supera los 100 km. En tal caso, deberá notificarse previamente al Domicilio Fiscal Electrónico del contribuyente el detalle de la deuda, informando que procederá a efectivizarse la medida en el caso de no cancelar el monto reclamado en el plazo de 5 días.

VIGENCIA: A PARTIR DEL 11/06/2025.

Impuestos Provinciales

Mendoza

R.G. N° 33/25. IMPUESTO SOBRE LOS INGRESOS BRUTOS. RÉGIMEN GENERAL DE PERCEPCIÓN. SUSTITUCIÓN. (B.O. 10/06/2025).

Establece un nuevo Régimen General de Percepción, Control e Información del Impuesto sobre los Ingresos Brutos aplicable a contribuyentes locales y de Convenio Multilateral que operen en la provincia.

OPERACIONES INCLUIDAS

Serán pasibles de percepción del Impuesto sobre los Ingresos Brutos, las operaciones de venta de bienes, prestaciones de servicios, locaciones de bienes y realizaciones de obras, independientemente del lugar de entrega de las cosas o de la realización de las obras o prestación de servicios.

AGENTES DE PERCEPCIÓN

Revestirán el carácter de agentes de percepción del gravamen los sujetos nominados por la Administración Tributaria Mendoza que realicen las operaciones incluidas en el presente régimen y siempre que sean contribuyentes del Impuesto sobre los Ingresos Brutos de la provincia.

SUJETOS PASIVOS

Serán sujetos pasivos del presente régimen, los contribuyentes del Impuesto sobre los Ingresos Brutos en la Provincia de Mendoza, locales y/o de Convenio Multilateral, a los que se les aplicará la alícuota de percepción publicada en el padrón publicado en el sitio web de la Administración Tributaria Mendoza y/o de la Comisión Arbitral.

En tal sentido, dispone que las alícuotas para cada sujeto pasible, serán establecidas por la Administración Tributaria Mendoza ponderando el comportamiento fiscal, categorización, actividades económicas desarrolladas, exenciones y toda otra información que la misma disponga. Por su parte, los sujetos exentos, excluidos y no gravados por el Impuesto sobre los Ingresos Brutos, serán incorporados a alícuota cero.

Aclara que, si se realizan operaciones de ventas, prestaciones de servicios, locaciones de bienes y/o realizaciones de obras efectuadas en un establecimiento -local o sucursal- domiciliado en la Provincia de Mendoza, con sujetos que no se encuentren incluidos en el padrón (siempre que no sean sujetos excluidos del presente régimen o consumidores finales), los agentes deberán aplicar la alícuota del 2%.

Adicionalmente, dispone que las operaciones con sujetos inscriptos en el Impuesto sobre los Ingresos Brutos como contribuyentes locales de otra jurisdicción o de Convenio Multilateral sin alta en Mendoza, por venta de bienes, prestaciones de servicios, locaciones de bienes y/o realizaciones de obras efectuadas en un establecimiento -local o sucursal- domiciliado en la Provincia de Mendoza quedarán alcanzados a una percepción del 1% que deberá ser discriminada por separado en la factura o documento equivalente bajo la leyenda “Percepción por falta de alta en Mendoza”.

SUJETOS EXCLUIDOS

No serán sujetos pasibles de percepción del gravamen:

- Sujetos cuyos ingresos totales se encuentren exentos o no gravados en el Impuesto sobre los Ingresos Brutos, conforme las disposiciones del Código Fiscal o normas tributarias especiales.

- Sujetos beneficiarios de regímenes especiales de promoción, cuando la exención y/o desgravación concedida por la Provincia de Mendoza en el Impuesto sobre los Ingresos Brutos, alcance el 100% de las actividades desarrolladas.

- Los contribuyentes que hayan iniciado sus actividades en los dos meses anteriores al mes de confección de cada padrón mensual.

- Sujetos a los que la Administración Tributaria Mendoza les haya otorgado Certificado de Exclusión de Retenciones y Percepciones.

Asimismo, establece que los agentes de percepción no actuarán como tales cuando los bienes objeto de la operación, asuman para el adquirente el carácter de bienes de uso o constituyan un insumo para la fabricación de estos, debiendo aclararse la presente situación en la factura o documento equivalente.

OPORTUNIDAD Y CÁLCULO DE LA PERCEPCIÓN

La percepción del gravamen se realizará en el momento de emisión de la factura o documento equivalente, sobre el monto total de la operación, excluyendo los siguientes conceptos:

- el Impuesto al Valor Agregado (IVA), cuando se encuentre discriminado en la factura o documento equivalente.

- las bonificaciones, devoluciones y descuentos propios de la operación de acuerdo a usos y costumbres generalmente admitidos.

- los Impuestos Internos.

- las percepciones o recaudaciones que se hubieren efectuado por aplicación de otros regímenes nacionales, provinciales y municipales.

Adicionalmente, dispone que cuando los agentes de percepción efectúen devoluciones, bonificaciones, descuentos, quitas o rescisiones de operaciones que, en su oportunidad, estuvieron sujetas a percepción, podrán dentro del mes calendario de efectuada, anular total o parcialmente la misma y compensar los importes de dicha anulación, exclusivamente, con el monto de las percepciones a pagar, debiendo la anulación estar respaldada con la emisión de la nota de crédito o documento equivalente.

CARÁCTER DE LA PERCEPCIÓN

Establece que los importes percibidos serán computarán por los sujetos pasivos como pago a cuenta del Impuesto sobre los Ingresos Brutos en el anticipo correspondiente al mes en que se practicó la misma y cuando las percepciones sufridas originen saldo a favor del contribuyente, el mismo será trasladable y podrá ser computado en la liquidación de los siguientes anticipos.

Por su parte, los agentes de percepción deberán hacer constar en las facturas o documentos equivalentes, el total del importe percibido por aplicación del presente régimen.

VIGENCIA: A PARTIR DEL 10/06/2025 Y DE APLICACIÓN A PARTIR DEL MOMENTO EN QUE LA ADMINISTRACIÓN TRIBUTARIA MENDOZA ADHIERA AL SISTEMA INFORMÁTICO UNIFICADO Y GENERAL DEL RÉGIMEN DE PERCEPCIÓN, CONTROL E INFORMACIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DENOMINADO ‘SIRCIP”.